期末になんとか経費を生み出したい!そんなときは…

個人事業主でも、人を雇用するケースはあります。ですから、人件費を経費計上すること自体には何ら問題はないのですが、個人事業主の「専従者給与」には、法人における「非常勤役員」のような概念はなく、勤務実態ありきの雇用が前提となります。

もちろん、勤務実態があれば構いませんし、その場合は節税に役立つことになります。

第1章『家族に「専従者給与」を払えば世帯全体で節税効果』(本書P38参照)のところで、「青色申告の個人事業主は、専従者がいれば給与を支払うことができ、その額を経費として計上できる」という説明をしました。これは、扶養家族を専従者として雇用した場合の、節税メリットでしたね。ただ、思いのほか利益が上がってしまい、期末になんとかして経費を生み出したい時には、定期的に支給する月給の経費では効果がありません。

そんな時には、専従者への「賞与」で調整しましょう。

専従者の届出のための書類には賞与金額を記す欄もあるので、その額を高めに設定しておけば、その範囲内で金額を調整できるのです。だから、もし期末になって「もう少し経費の計上額を増やしたい」という場合には、通常の専従者給与とは別に賞与を支給することで利益を圧縮することができます。

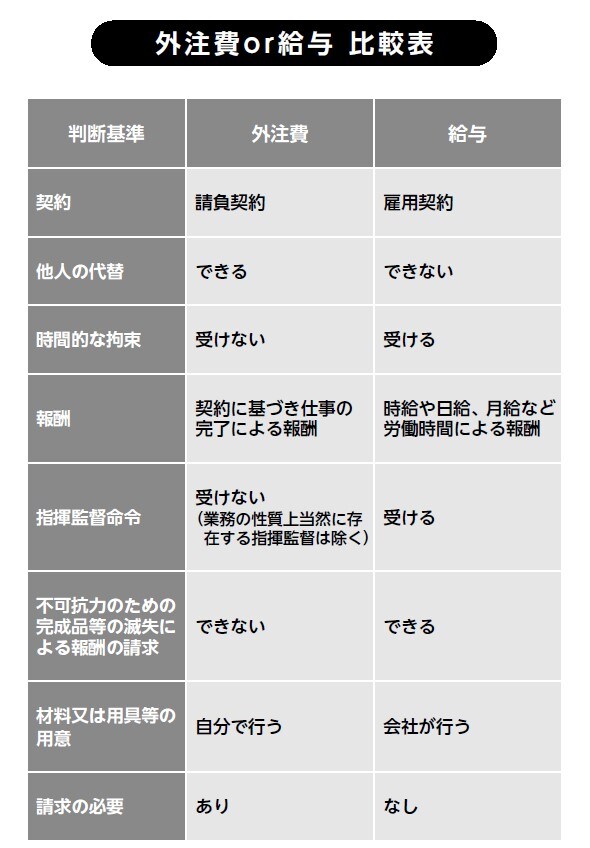

人件費の節税について考える時に、もっとも理想的なのは、外注費と人件費を使い分けることです。これは法人も使うテクニックなのですが、外注できる仕事なら、従業員を雇用して任せるのではなく、業務委託契約か請負契約を結んで外注にするのです。

そうすると、それは人件費ではなく外注費になります。では、人件費ではなく外注費で計上すると、どんなメリットがあるのでしょうか。考えられるのは、次の2点です。

①社会保険料:人件費なら事業主が半分負担しなければならないが、外注費なら全額本人が負担し、事業主の負担はなし

②消費税:人件費なら仕入税額控除ができないが、外注費なら控除できる

消費税は事業の各段階で二重、三重に税が累積していかないように、「課税仕入れ等に係る消費税」を控除できる仕組みになっている

⇩

外注費の消費税は控除対象で、人件費の消費税は控除対象ではない

⇩

人件費の分を外注費に回せば、控除額が増えて節税になる

外注費にはこうしたメリットがあることから、社員との雇用契約を業務委託契約に切り替え、外注とするケースがあります。

しかし、外注費か給与かについては、税務調査でよくチェックされる項目ですので、きちんとした処理が必要です。比較表を掲示しておいたので、比較検討してみてください。

請け負う側も、雇われる立場よりも個人事業主として外注を受ける方が税金面でのメリットが大きいので、お互いの利害が一致します。

三流▼勤務実態がない人件費を経費計上する

二流▼青色専従者の賞与で経費の調整をする

一流▼業務委託契約か請負契約を結び、人件費を外注費で経費計上する