「個人事業主から法人成りをする」ベストなタイミングとは

個人事業主から法人成りをするにも、タイミングがあります。多くの人は、税金の面でできるだけ課税額が抑えられるタイミングを狙います。

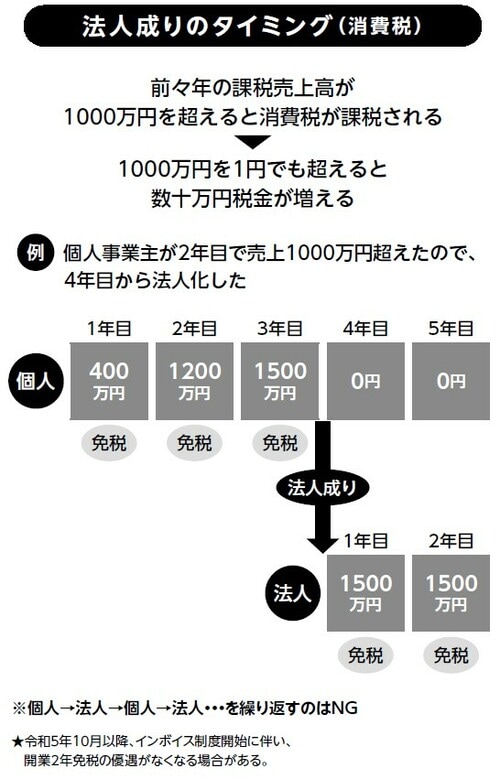

まず簡単なのは、消費税の納入を先延ばしにできるタイミングを狙うこと。

消費税は、①前々年の課税売上高が1000万円超、②開業3年目以降(前々年の売上高で課税されるかどうかが決まるので開業2年目までは必然的に課税されない)、という二つの要件を満たしたら、課税されることになっています。

そこで、個人事業主としての売上が1000万円を超えてから2年後に、消費税を課税されるタイミングで法人成りをすれば、そこからまた2年は課税されないで済みます。では、法人になってから売上がまた1000万円を超えたら、2年後に個人事業主に戻れば課税を免れるのでしょうか? 否、さすがにそれは、認められていません。

この、売上1000万円超から2年後の法人成りは、一見タイミングが良さそうに思えますが、実は1000万円を超えた程度では節税のメリットはそれほどありません。また、消費税にしか注目していないので、もっと総合的に考えてタイミングを決めていただきたいと思います。

そして、もっとも懸念すべきは令和5年10月のインボイス制度の開始。

インボイス制度により、1000万円以下の売上でも課税事業者にならざるを得ない事態になってきます。すると売上にかかわらず消費税の申告義務が出てくるため、免税メリットは皆無になってしまうのです。

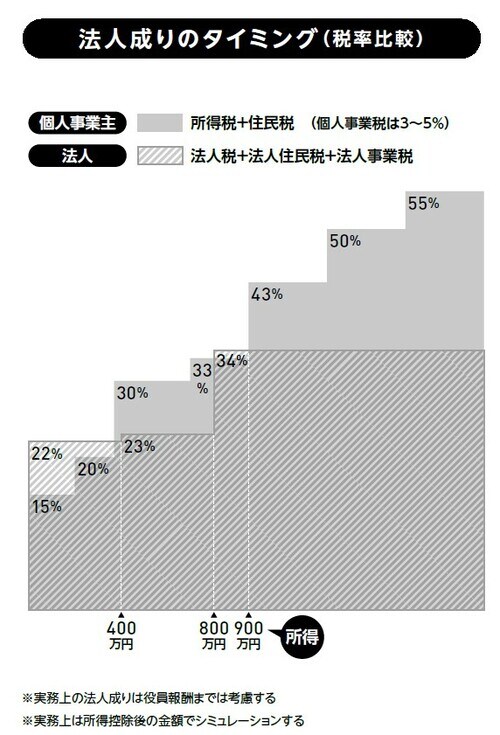

次に考えられる法人成りのタイミングは、個人事業主としての所得税と法人としての法人税を比較して、個人の所得税の方が多くなる時。

グラフでわかるように、所得税の税率はどんどん上がっていって最高で55%(10%の住民税も含む)にもなるのに対し、法人税は法人住民税と法人事業税を加えても、会社が、利益の額に対して負担する税金の割合を示す実効税率では、最高でも34%程度です(規模や地域によって微妙に異なる)。

まず400万円の所得で所得税が上回りますが、まだ所得が低いために結果としてそれほど節税効果は期待できないことが多いです。節税効果が少ないと法人成りのデメリットに勝てないため、所得が十分でないのに税率の比較だけで「法人税が得だ!」と判断して法人成りをするのは早計です。

個人事業の課税所得が400万円を超えたら、法人の検討時期です。

ただ税率を出すための所得計算は複雑で、厳密な計算は難しいので税理士など専門家に相談してから最終判断しましょう。

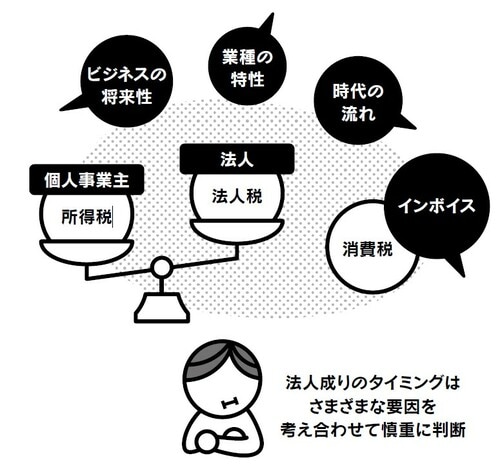

大切なことは、節税効果だけでなく総合的な展望でタイミングを計ること。それらをすべて理解して、業種やビジネス展開の仕方、また時代の流れなどさまざまな要因を考え合わせて判断するべきです。

三流▼消費税の免税期間を最大化する

二流▼所得税と法人税の税率を比較する

一流▼法人成りのデメリットをしのぐ展望と覚悟を持つ