定年起業から老後資金をどう守るか

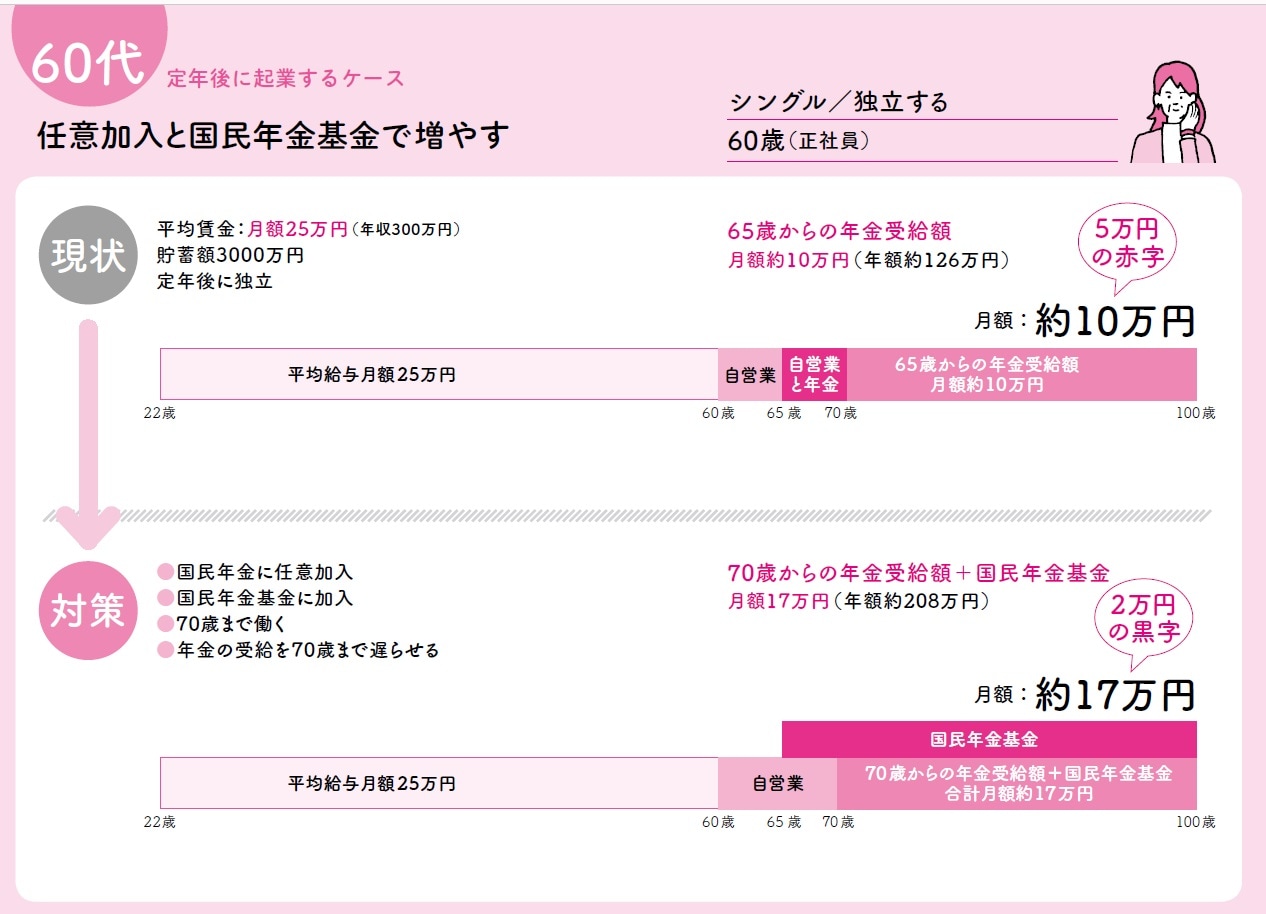

▶60歳シングル、定年を機に起業/今後10年の間に年金を増やす

現状

正社員として働いてきた60歳のシングルで、平均賃金(月額)は25万円ほどでした。60歳で定年を迎えたあとは、自分で会社を興しました。3000万円の貯蓄もあり、会社員だったころより忙しくはあるものの、充実した日々を過ごせそうです。

ただ、この先は厚生年金の上乗せがありません。また、学生時代は国民年金の保険料を払っておらず、何度か転職をした際にも空白期間ができています。それらを合わせると、5年分の未納期間があります。これらを踏まえると、

65歳からの年金受給額の見込みは、

●月額約10万円(年額約126万円)

これだけで生活するのは困難です。新たに仕事を始めたとはいえ、いつまでも働き続けるわけにもいきません。

対策

シングルでフリーランスとなったら、いっそう老後の備えは大切です。

まずは国民年金の未納期間を埋めましょう。

60歳から5年間、国民年金に任意加入します。

そして、任意加入している間は、国民年金基金にも加入します。できるだけ増やしたいので、掛金は限度額に近づけることがポイントです。月額の掛金が5万7875円であれば、65歳からは年額15万円を受け取れます。掛金は全額が控除の対象となるため、節税メリットもあります。

さらに、70歳まで年金の繰下げ受給をします。

繰下げ受給で増額された分と国民年金基金を合わせると、70歳からの年金月額は約17万円になります。これでようやく暮らしていけそうです。

貯蓄が3000万円あるとのことですが、なるべく手をつけずに温存しておきましょう。介護が必要になったり何かトラブルが起きたりしたとき、この予備費が役に立ってくれます。

もちろん、働けるうちは働くことがベター。健康状態と相談しながらになりますが、70歳まではがんばりたいものです。

長尾 義弘

フィナンシャルプランナー

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由