中国経済の見通し…「政策主導」の景気減速

一見すると、中国の景気減速は深刻なものに思えるかもしれません。中国の第2四半期の実質GDP成長率は前年同期比0.4%にとどまり、コンセンサス予想の同1.2%を大きく下回りました(注1)。

それでも中国は2022年通年の正式なGDP成長率目標(5.5%)を達成できるでしょうか? ウエスタン・アセットのポートフォリオ・マネージャーであるジョン・ベローズは、難しいと考えており、ジョンのチームは現時点で2022年は4%の成長を予想しています。市場ではさらに低い成長率を見込む向きもあります。

一方、当社債券グループの最高投資責任者(CIO)であるマイケル・ハッセンスタブは、中国の景気の先行きに関してそれほど悲観的な見方はしていません。 まず、中国経済は近年、輸出依存型から内需主導型に一段とシフトしています。

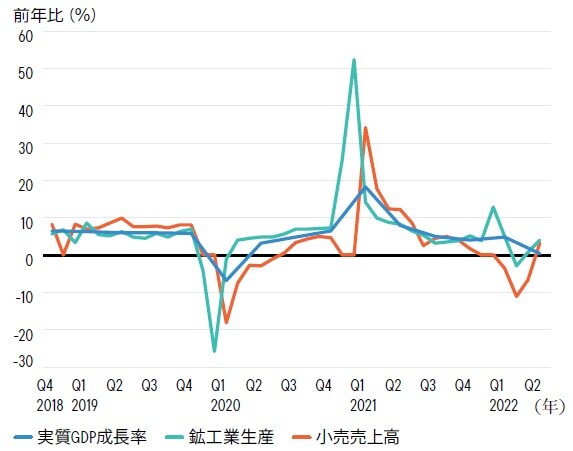

図表1を見ると、小売売上高と鉱工業生産は再び上向いており、早期の改善の兆しが見られます。必要になれば、中国は財政出動を通じて特定の分野をテコ入れする手段を持ち合わせています。

期間:2018年第4四半期~2022年第2四半期

また、中国経済は世界最大の自由貿易協定である地域的な包括的経済連携(RCEP)協定からも恩恵を受けます。RCEP協定は中国を含むアジア太平洋の15ヵ国が参加し、中国の地域貿易のパートナーシップを強化するものです。

これらの理由からマイケルは今年、2023年と中国経済のハードランディングは避けられると予想しています。

注1:(出所)ブルームバーグ・ニュース, “China’s Bumper Data Week Will Set Tone for Economic Stimulus,” 2022年7月10日。

未完成住宅のローン…購入者が「返済拒否」

今回の景気減速の背景には消費者心理を揺るがした2つの政策があります。最初の政策は不動産業界に関わるもので、当社債券グループの最高投資責任者であるソナル・デサイのチームが昨夏に報告しています(注2)。

ひと言でいえば、中国は不動産開発会社の債務リスクを抑制する一連の規制を導入しました。1年が経過し、多くの不動産会社がなお苦境に陥っており、不動産開発会社が債務削減に取り組むなか、建設途中の建物が放置されている例も珍しくありません。

さらに懸念されるのは、何千人もの住宅取得者が工事が止まった未完成住宅のローンの返済を拒否していることです。住宅ローンの返済を拒否する動きが広がらないように政策当局は手を打っています。

金融規制当局は、住宅工事の完成を手助けするために銀行に対し建設会社向けの融資を増やすように働きかけるとともに、住宅取得者向けにローン返済の猶予期間を設けることも検討しています(注3)。

また中国の政策当局は銀行融資を地方政府のインフラプロジェクトに振り向ける動きも加速させています。建設プロジェクトは経済活動の活性化につながる実証済みの戦略です。

注2:(出所)Nelson, R. and Gao, C. “China real estate—taming the grey rhino,” フランクリン・テンプルトン・インベストメント・インスティテュート、2021年6月。

注3:(出所)ブルームバーグ・ニュース, “Next China: The Covid Exodus,” 2022年7月21日。