具体的な数字でみる積立投資と一括投資のちがい

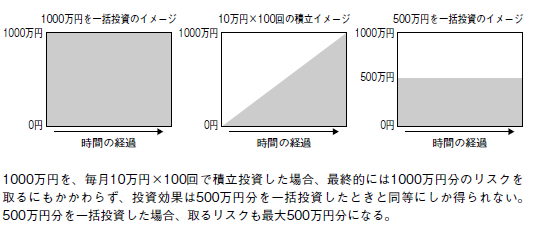

仮に退職金のうち1000万円を投資に回すとします。一括投資なら、図表のようなイメージになります。また、毎月10万円×100回で積立投資する場合は真ん中の図のイメージです。100回とは、8年4カ月という長い期間をかけて積立を続けるということです。

図を見ると分かるとおり、積立投資でも最終的に投資額は1000万円に到達します。

しかし投資期間も加味すると、実は半分しか投資していないのと同じ状態です(上の白い部分は投資していないため、平面にならすと500万円分ということです)。つまり、投資効果としては500万円分と変わりません。

この1000万円を米国株式に投資するとします。米国株式の期待リターンが年率5%の場合、一括で投資すれば1年で1000万円×5%=50万円のリターンが期待できます。しかし、積立をしてしまうと500万円分しか投資効果がないため、1年平均では500万円×5%=25万円と半減します。

最終的には瞬間的に1000万円分のリスクを取ることになるため、そのリスクが許容できる人にとっては投資期間中のリスクが足りないことになり、合理的な行動とはいえないのです。

この積立投資は、最初から500万円を一括で投資することとほぼ同義です。長い時間をかけて、徐々にリスクを上げていく意味はありません。

500万円ではなく1000万円を投資したいが一気に投資するのはどうしてもためらうという人は、早い時期に数回程度に分けて買い付けるという方法もあります。

これは機関投資家においても検討される方法です。機関投資家の場合は、投じる金額が数百億円から数千億円と大きく、市場の価格形成にインパクトを与える可能性があるからです。

また、多少市場の動向を見てタイミングを分散させるために最初の数日から数週間で数回に分けて投資することもあります。

個人投資家の場合、数回に分ける意味はあまりありませんが、心理的な負担を下げるという意味では、そうした方法を採ることも可能です。

もちろん、積立投資が絶対にダメということではありません。平均購入単価の高値つかみをどうしても避けたい、最終的なリターンの合計が減っても心理的な負担を軽減したいという人は、合理的な投資行動ではないということをよく理解したうえで積立投資を選んでも構わないと思います。

また、投資金額を考えると可能性としては低くなりますが、結果的に積立投資のほうが多くのリターンを得られるケースも考えられます。

岡野 大

株式会社sustenキャピタル・マネジメント

代表取締役 最高経営責任者 CEO

山口 雅史

株式会社sustenキャピタル・マネジメント

代表取締役 最高投資責任者 CIO

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】