--------------------------------------

1.日本株は割安で高リターンが期待できる?

2.注目したい日本企業の変化

3.ROEが改善すれば株価が上昇する?

--------------------------------------

世界の株式市場は6月半ば以降反発し、悲観の極に達していた投資家心理は改善に向かいつつあります。こうした中、今後、どの国/地域の株式に投資資金を振り向けるか、多くの投資家の皆さんが検討されていることでしょう。

真っ先に思い浮かぶのは米国株です。成長性の高いIT企業が多い他、株主資本利益率(ROE)も高く、経済の潜在成長率も先進国の中では高い等、今後も株価の上昇が期待できる要素が揃っています。ただ、これまでの積立投資ブームで多くの個人投資家がS&P500種株価指数の投資を行っていることもあり、地域分散によって投資効率を高めてはどうかと考えます。そこで今日は、最も身近な世界的主要株式である日本株について検討します。

1. 日本株は割安で高リターンが期待できる?

<日本株はアウトパフォームしている>

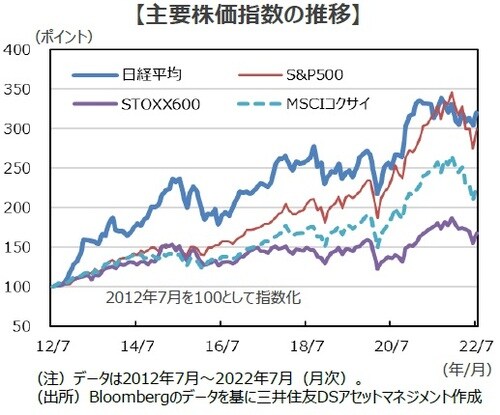

■まず、日本株と言うと、1989年の過去最高値を抜けていない、値上がりしない株式と思っている人が多いのではないかと思います。高値は抜けていないものの、過去10年で見ると多くの期間で日本株は先進国株式を上回るリターンをあげており、値上がりしない株式というのは誤解です。

■日本株の上昇は、日本経済がデフレから脱却したことやコーポレートガバナンスの改善等、日本企業を取り巻く環境や日本企業自身が変わってきている事が背景と思われます。以下で、ポイントを整理します。

<日本株は割安で、今後高リターンが期待できそう>

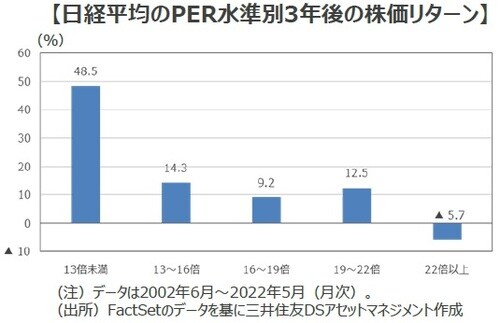

■日本株の現在の株価収益率(PER)は12倍台で、2002年6月末から2022年5月末までの月次の過去平均の16倍を大きく下回っていて「割安」に見えます。過去20年余りの日本株のリターンを振り返ると、PERが13倍を下回った時は、その後、極めて高いリターンが出ています。

■弊社では、今後日本株は当面緩やかに上昇すると現時点では見込んでいます。また、PERの大幅な低下は今後の業績の下方修正を示唆するとの見方もあります。

■仮に、過去のデータ通りの株価上昇が実現すれば、3年間で株価が48.5%上昇することになり、日経平均株価は7月末の27,801.64円から4万1千円台に上昇して、最高値を更新する計算になります。

<業績が年間+11.4%ペースで伸びれば、25年末には日経平均株価は4万円台へ>

■ただ現実問題として、そこまで株価が上昇すると考えられるのか確認してみます。3年後の2025年末に日経平均株価が4万円台をつけるには、PERが現在と同ペースの推移と仮定すると、来年以降の企業業績は+11.4%のペースで増益する必要があります。これは2010年以降の平均企業業績+8.2%よりも高い増益ペースとなります。

■今後、世界経済が減速するリスクがありますので、2010年以降の平均値より控えめに、企業業績が+7%の増益として計算すると、日経平均株価は、25年末で約3万5千円となります。過去最高には達しませんが、7月末の水準から26%上昇することになります。

2. 注目したい日本企業の変化

<配当と自社株買いの増加は株価にも追い風>

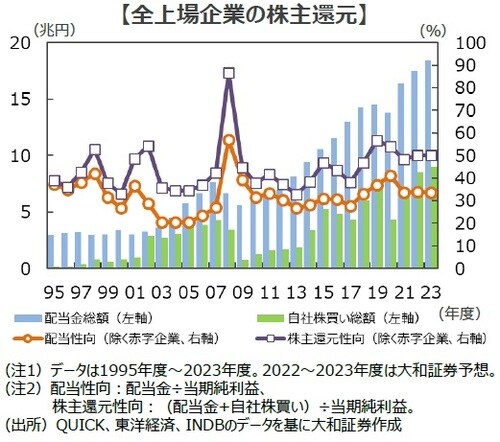

■今の外部環境で日本株を買うことに躊躇する人も多いと思います。そこで、まず日本株の配当と自社株買いの推移を見てみましょう。

■堅調な業績と株主重視の経営姿勢への転換から、株主還元(配当と自社株買い)は過去最高を更新しています。将来の業績もさることながら、目の前で「株主への現金支払いが増えている」という事実が個々の株価の下落を押さえ、投資リターンの観点からはバッファーとして機能することが期待できそうです。

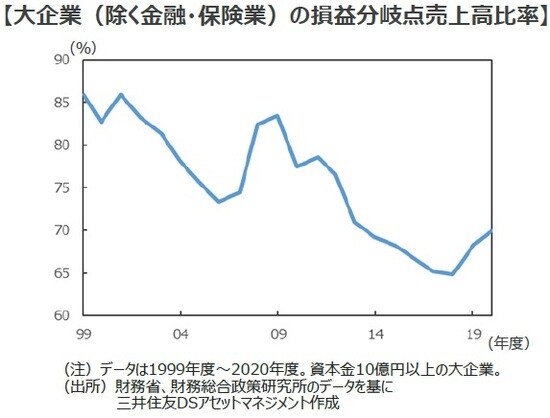

<日本企業は質が改善し、業績の耐性が高まっている>

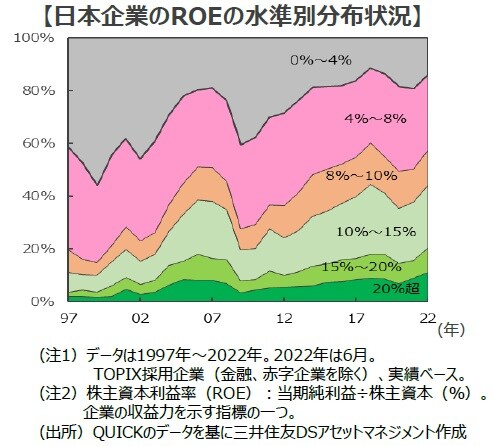

■株主還元の増加が続くためには、今後もしっかりと利益が出ることが前提となります。資本効率・株主重視の経営への転換から、日本企業のROEは大きく改善し、ROEが8%を超える企業の割合は25年前の約2割から足もとでは約6割に達しています。また、損益分岐点も大きく低下し、少々の景況悪化では日本企業の屋台骨が揺らぐことはなくなってきています。株主還元の原資となる企業業績は、こうした体質改善に昨今の円安も加わり、大崩れするような事態が発生する可能性は低いと考えることが出来そうです。

3. ROEが改善すれば株価が上昇する?

■株価は企業経営の通信簿と言われます。そして、株主にとっての良い経営とは、預けた「株主資本」を効率的に使いビジネスの成果を出すこと、つまるところ「高いROEを出す」とも言えます。こうした認識は欧米だけでなく日本でも浸透してきています。

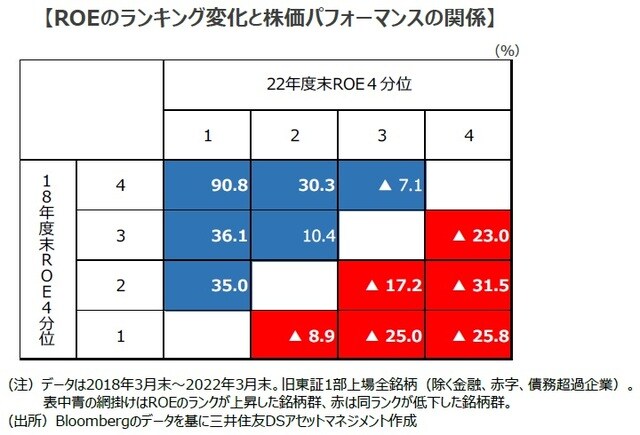

■ROEが改善している企業の株価パフォーマンスは日本でも良好です。日本株のROEが最近のピークを付けた2018年3月末と直近決算期末である2022年3月末について、旧東証1部上場全銘柄(除く金融・赤字・債務超過企業)をROEで4分位にランク付けし(1が最上位、4が最下位)、ランクの移動と株価の関係を見てみました。

■ランクが上昇した銘柄群のパフォーマンスは概ね良好で、中でも最下位の「4」から最上位の「1」に大きく上昇した銘柄群の平均パフォーマンスは90.8%に達しました。日本株でもROEを上げるよう頑張っている企業は、株価上昇という形で市場から高い評価を受けている、と言えそうです。

まとめ

■今後も米欧を始めとする主要中央銀行の金融引き締めが続くため、世界経済は今後一層減速するとの見方があります。とはいえ、市場の動きは「経済に半年先行する」とも言われており、景気の回復傾向や利上げのピークが確認された後からポジションを作っても、相場的には手遅れになる可能性もあります。

■一方で、ベストなパフォーマンスとなる株式市場を予測することも難しいことです。割安で、株主還元が増加し、企業体質の改善が進み、それに伴って株価も上昇している市場は、多くの投資対象のリストに加えられると考えられます。そして、その株式市場が日本のようにも見えます。

■「日本株は魅力的?」。皆さんの答えはいかがでしょうか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均、目指すは4万円台か【専門家が解説】』を参照)。

三井住友DSアセットマネジメント株式会社

投資情報グループ