変動リスクを抑えることの効果

効率よくリターンを取れる可能性が上がる

変動リスクと期待リターンの関係については「投資効率」という側面からも見ることができます。期待リターンが同じならば、リスクが低いほうが効率的な投資が可能です。

投資の効率を測る指標のうち最も広く使われているものの一つはシャープレシオで、リターンをリスクで割った数値で表します(正確にはリターンから無リスク金利を引く必要がありますが、ほとんどゼロに近いのでここでは省略します)。

この数値が高いほうが効率的な投資ができる、つまり1リスクあたりのリターンが高くなります。

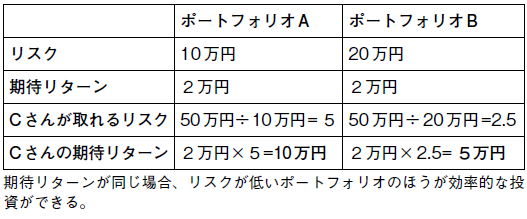

例えば、ポートフォリオAがリスク10%、ポートフォリオBがリスク20%で、どちらもリターンは2%だったとします。ポートフォリオAの投資効率は0.2ですが、ポートフォリオBの投資効率は0.1となり、リスクが低い資産Aのほうが効率的な投資ができます。

それぞれに具体的な金額を当てはめて、もう一度考えてみます。

ポートフォリオAは10万円分のリスクを取り、ポートフォリオBは20万円分のリスクを取ります。どちらも期待リターンは2万円分です。ここに「50万円までなら失ってもいい」と考えているCさんがいるとします。言い換えると、Cさんは50万円のリスクを取れるということです。

もしCさんがポートフォリオAに投資した場合は、10万円分のリスクを5つ取れるので、2万円×5=10万円のリターンを期待できます。

一方、ポートフォリオBに投資した場合は、20万円分のリスクを2.5取ることになり、期待リターンは2万円×2.5=5万円にとどまります。

このように具体的な数字で考えると、リスクが低いほうがよい理由が分かりやすいと思います。

誰でも取れるリスクには限界があります。だからこそ取れるリスクを有効活用して、なるべくリターンを高める工夫をしたほうがよいのです。

岡野 大

株式会社sustenキャピタル・マネジメント

代表取締役 最高経営責任者 CEO

山口 雅史

株式会社sustenキャピタル・マネジメント

代表取締役 最高投資責任者 CIO

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】