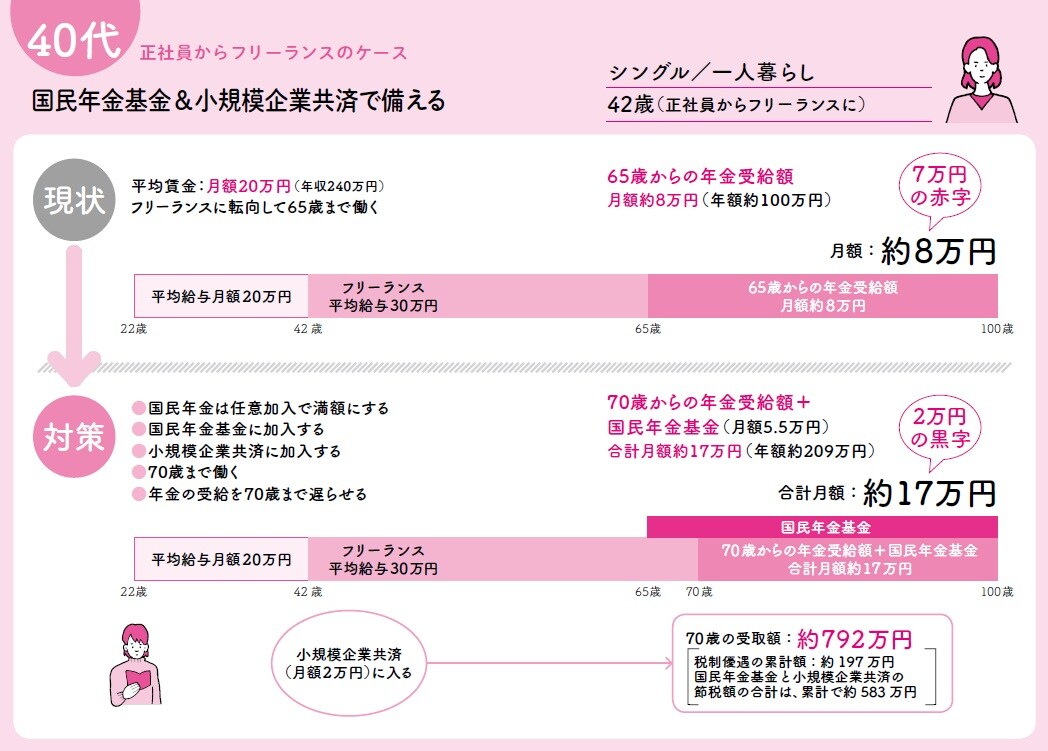

フリーランスは老後のため自助努力が必要

▶40代、会社勤めからフリーへ/税制の優遇制度を使って年金の上乗せ

現状

42歳のシングル。大学を出て金融機関に勤めていましたが、20年の節目に独立しました。現在は独立系のファイナンシャルプランナーで月の平均収入は30万円。勤め人時代の平均賃金(月額)は20万円です。20年分の厚生年金はあるものの、その後は基礎年金だけです。

65歳からの年金受給額の見込みは、

●月額約8万円(年額約100万円)

65歳まで働くつもりでいますが、「フリーランスを続けるからには、年金の対策を立てておかなければ」と考えています。

対策

老後のために、フリーランスは自助努力が必要です。国民年金基金や小規模企業共済を活用して、年金を増やしていきましょう。

・国民年金基金

43歳から60歳まで加入しましょう。月額の掛金を6万2205円とすると、65歳からの受け取り額は毎月約5.5万円です。

・小規模企業共済

70歳まで加入しましょう。月額の掛金を2万円とすると、70歳での受け取り額は約792万円です。新たに発生する掛金の負担が重く見えるかもしれませんが、これらには節税という大きなメリットがあります。国民年金基金は年間に約23万円、小規模企業共済は約7.3万円の節税ができます。加入期間中のすべてを合計すると、約583万円の節税になります。

また、60歳以降は国民年金に任意加入し、基礎年金を満額にします。

さらに、仕事は70歳まで続け、その間は年金を繰下げ受給します。すると、年金額は年間143万円にアップします。これに国民年金基金を合わせれば、70歳からの年金は月額約17万円になります。当初と比べて倍の金額です。

そして、小規模企業共済で積み立てたお金も792万円あります。ある程度は安心して暮らせるでしょう。

長尾 義弘

フィナンシャルプランナー

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由