8月のトピック

「ラニーニャ現象発生の夏。総じてみれば猛暑は消費増要因。FRBの政策金利誘導目標は中立金利水準に到達。先行き、米国景気減速を織り込み、米10年国債利回り、原油価格、ドル円レートなどに変化が。刑法犯認知件数、自殺などやや変調きたす社会データも。コロナ第7波でも名古屋場所懸賞は増加」

ラニーニャ現象が発生している今夏は気温が高くなりやすい。ラニーニャ現象発生年は夏物への消費が伸びる傾向

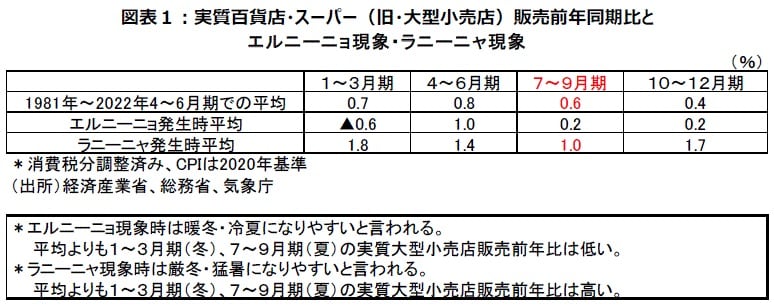

気象庁が7月11日に公表した『エルニーニョ監視速報』によると、「ラニーニャ現象が続いている。今後、夏の間に平常の状態になる可能性もある(40%)が、秋の終わりまでラニーニャ現象が続く可能性の方がより高い(60%)」という。ラニーニャ現象とは、太平洋赤道域の日付変更線付近から南米沿岸にかけて海面水温が平年より低くなり、その状態が1年程度続く現象だ。逆に、海面水温が平年より高い状態が続く現象がエルニーニョ現象である。夏にラニーニャ現象が発生すると日本付近で太平洋高気圧が北に張り出しやすくなり、気温が上昇し「猛暑」になりやすい。

ラニーニャ現象の影響で夏の気温が高くなると、夏物への消費の前年比が高めになる傾向にある。過去からデータがある経済産業省の商業動態統計の「百貨店・スーパー売上高(旧・大型小売店販売)」を消費者物価指数で実質化した、1981年~2021年の41年間の実質百貨店・スーパー売上高の7~9月期の前年同期比をみると、41年間の平均は+0.6%だが、ラニーニャ現象が発生している時の平均は+1.0%と伸び率が高くなる傾向がある(図表1)。

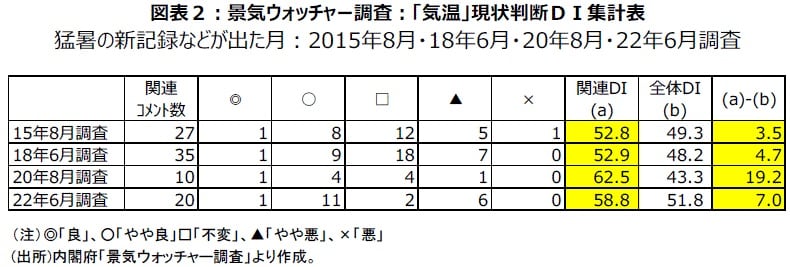

近年、猛暑日の史上最長連続記録や最高気温などの記録が出た時は、「気温」関連・現状判断DIが良好な数字に

近年、気温が高く、猛暑になったケースを内閣府の「景気ウォッチャー調査」を使って分析してみる(図表2)。

まず、2015年8月。東京都心で当時観測史上最長となる8日連続の猛暑日を記録した時だ。「気温」関連・現状判断DIは52.8で景気判断の分岐点の50を上回る良好な数字であった。ちなみに今年の東京都心の猛暑日の連続記録は6月25日から7月3日の9日連続で観測史上最長を更新した。

2018年は関東甲信地方で6月29日と今年の6月27日と同じ6月という早い梅雨明けとなった。そして7月23日に埼玉県熊谷で観測史上最高の41.1℃を記録した。18年6月の「気温」関連・現状判断DIは52.8で景気判断の分岐点の50を上回った。但し、18年の7月・8月は豪雨・台風の影響が景気にマイナスに働いた。

2020年8月17日に静岡県浜松で観測史上最高タイの41.1℃を記録した。20年8月の「気温」関連・現状判断DIは62.5で景気判断の分岐点の50を大きく上回った。東京都心で7月3日にかけ猛暑日の連続記録を更新した22年6月の「気温」関連・現状判断DIは58.8で景気判断の分岐点の50をかなり上回った。なお、22年は東京都心で7月31日と8月1日が猛暑日だったので合計11日、あと2日で13日(2010年など)の年間過去最高日数に並ぶ。

家電量販店、コンビニ、タクシー運転手等で、気温の上昇を好意的に捉えたコメント。総合的に見れば景気にプラス

22年6月の「景気ウォッチャー調査」で気温の上昇を好意的にとらえたコメントは、家電量販店で「気温が上がりエアコンや冷蔵庫の販売台数が伸びている。前年よりも価格の高い機種が多く売れている。」というものがあった。また、コンビニでは「今月は梅雨明けが早く、気温も上昇したため、客単価が上がっている。」という意見があった。また、タクシー運転手では「気温の上昇とともに、客の乗車機会が増える傾向にあり、営業収入が2~3割増加している。」というコメントがあった。

一方、悪材料視したコメントでは、ファーストフード経営者の「急激な気温上昇で体がまだ天候に慣れてないため、熱中症に対する警戒感などから人々の外出が減ったりして、3ヵ月前と比べて消費は減っている。」というものがあった。プラス・マイナス両面あるが、総合的には猛暑はプラス要因であるとみられる。

一般的に猛暑になると、エアコンや冷たい飲料などが売れるので、景気にはプラスになると言われている。但し、あまり暑すぎると外出機会が減少し、景気の押し下げ要因になる面もある。また、台風、豪雨など他の気象の影響にも注意が必要だ(図表3)。

1972年以降のデータでは、台風の上陸が年に0~1回の年は11回あるが、11回を平均した、7~9月期の実質百貨店・スーパー売上高は前年同期比+2.7%の増加。一方、年に6回上陸した年は3回あるが、3回の平均の7~9月期売上高の前年同期比は+0.1%の増加、年に10回と史上最多の上陸数だった2004年の7~9月期・前年同期比は▲0.8%の減少と大きな差がある。

ESPフォーキャスト調査の景気腰折れリスク尋ねる7月特別調査で「電力の供給不足」を選んだのは3人にとどまる

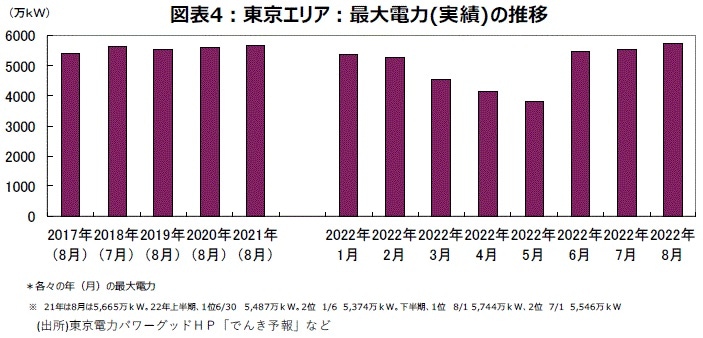

今年は、電⼒の⾼需要期を迎える前の6⽉で、過去に例をみない記録的な猛暑となったため、6⽉26⽇〜30⽇に「電⼒需給ひっ迫注意報」が発令された。7月の東京電力管内の最大電力は7月1日の5,546万kWであり、それを上回る日が7月中はなかったこと(図表4)、7⽉半ばにかけて定期点検等を終えた発電所600万kW以上分の運転が開始されたことで、「電⼒需給ひっ迫注意報」発令は回避されている。

過去5年間で4回、1年を通しての最大電力は8月に出ている。今年も8月1日に5,744万kWと2022年の最大電力を更新した。政府からの節電要請が9月末までの期間で行われている。これまで抜本的な電力確保策が先送りされてきたことのつけが出ている面もあろう。太陽光発電などの再生可能エネルギーは変動が大きく予測できない面がある。目先は老朽化した火力発電所の再稼働などに頼らざるを得ない状況のようだ。なお、7月のESPフォーキャスト調査では景気腰折れリスクを尋ねる特別調査(奇数月に実施)のアンケートの選択肢の中に新たに「電力の供給不足」が入ったが、37人のESPフォーキャスターのなかで、選んだのは3人にとどまった。

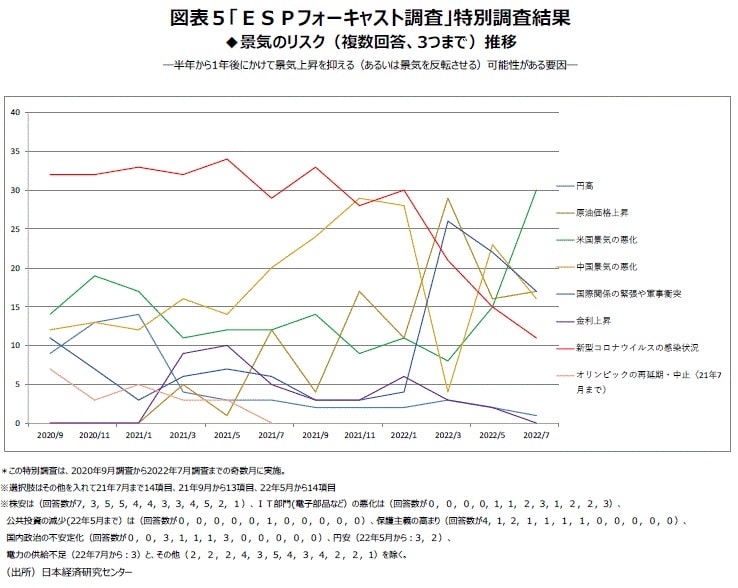

3月は原油価格上昇、5月は中国の景気悪化、7月は米国の景気悪化。入れ替わる「景気腰折れリスク」第1位

「ESPフォーキャスト調査」では、20年9月から奇数月に特別調査として「3つの景気腰折れリスク」について尋ねている(図表5)。

21年9月まで1年超にわたり「新型コロナウイルスの感染状況」が第1位だった。しかし、21年11月以降は毎回第1位が変わる状況が22年7月にかけて続いている。第1位の推移をみると、21年11月「中国の景気悪化」、22年1月「新型コロナウイルスの感染状況」、3月「原油価格の上昇」、5月「中国の景気悪化」、7月「米国の景気悪化」であった。7月調査では「国際関係の緊張や軍事衝突」と「原油価格上昇」が第2位タイである。第4位が「中国の景気悪化」である。なお、マスコミ報道で一時「悪い円安」と言われることが多かったので、22年5月調査から「円安」も選択肢に含まれたが、選んだフォーキャスターは5月3人、7月2人にとどまった。

7月FOMCで前回会合に続き、通常の3倍の0.75%の大幅利上げ。FFレートの誘導目標は中立的金利水準

22年7月調査で「米国の景気悪化」を選んだフォーキャスターは30人で5月調査の15人の倍となった。最近の米国・消費者物価指数の前年同月比はロシアのウクライナ侵攻に伴うエネルギー価格、食品価格の高騰が響いている。6月分の前年同月比は+9.1%上昇した。伸び率は1981年11月以来約40年半ぶりの高水準となった。インフレ高進が収まらない状況が示されたことで、FRBはインフレ圧力を緩和するため、金融引き締めを急ぎ、7月26~27日のFOMCで、6月の前回会合に続き、通常の3倍となる0.75%の大幅利上げを決めた。FFレートの誘導目標は2.25~2.50%と、景気を過熱も抑制もしない中立的な金利水準となった。FRBは今後数ヵ月間、インフレが2%に向かって低下するという説得力のある根拠を探しつつ、それまではFF金利の誘導目標を緩やかながらも継続的に引き上げることが予想される。

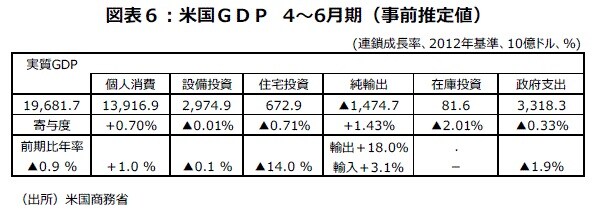

22年4~6月期の実質GDP事前推定値は、前期比年率▲0.9%と1~3月期の▲1.6%に続き2四半期連続のマイナス成長(図表6)で、見かけ上は「テクニカル・リセッション」となった。但し、在庫投資の前期比年率寄与度が▲2.01%と大きく落ち込んだ影響が大きい。

個人消費は1~3月期の前期比年率+1.8%から鈍化したものの+1.0%のプラスの伸び率を維持した。労働市場なども堅調で、まだ景気後退には陥っていないと考えられよう。金融引き締めのあおりを大きく受けたのは前期比年率▲14.0%と大きく落ち込んだ住宅投資だ。設備投資も前期比年率▲0.1%と振るわなかった。インフレ圧力を抑制するため需要の鈍化が必要で、米国経済は年後半、緩やかなペースでの成長にとどまるとみられる。

足元、米国10年国債利回りやドル円レートに変化?WTIはロシアのウクライナ侵攻開始の2月以来の90ドル台

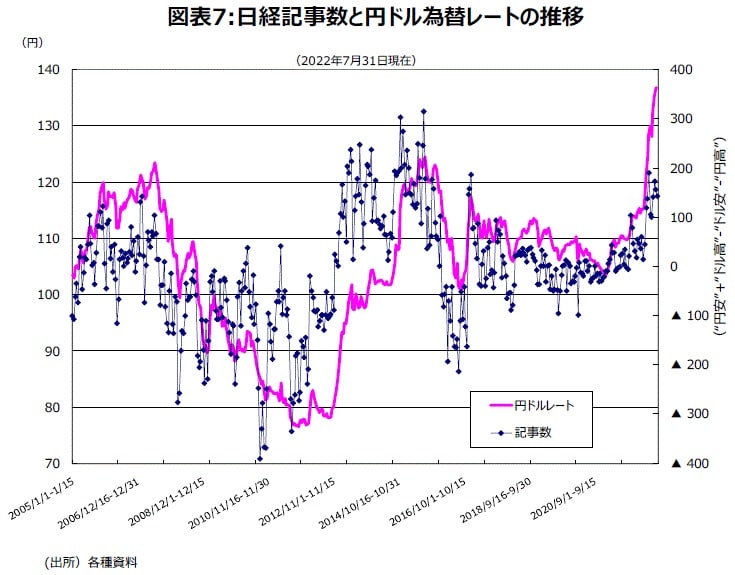

3%台を付けることが多かった米国10年国債利回りは終値でみて、7月20日の3.04%を最後に2%台になっていて、8月1日では2.58%になった。こうした動きに合わせて7月20日に1ドル138円台だったドル円レートも8月2日朝には131円台をつけた。日本経済新聞の「円安の記事数−円高の記事数」は6月後半の172をピークに7月後半は142に鈍化している(図表7)。

WTI月中平均でみると原油価格は、6月に114.34ドル/バレルとピークをつけたが、7月は99.38ドル/バレルと2月24日にロシアのウクライナ侵攻が始まった2月の91.63ドル/バレル以来の90台に低下した。日次データでは8月1日終値で93.89ドル/バレルと約5ヵ月ぶりの安値となった。

ロシア軍によるウクライナ侵攻が続く中、両国に仲介役のトルコと国連を加えた4者は7月22日、ロシアによる侵攻で輸送が止まった黒海への回廊設置で穀物輸出を再開で合意した。ウクライナとトルコがそれぞれ明らかにしたところによると、ウクライナ産穀物を積んだ貨物船が8月1日、南部オデッサの港から出航した。合意後初めての輸出再開である。穀物価格にも変化の兆しが出てこよう。

消費者物価6月分は総合・前年同月比+2.4%。国内企業物価4月分+9.9%をピークに、5月・6月分と鈍化

日本の6月分全国消費者物価指数・総合・前年同月比は+2.4%、は民間家賃の同・生鮮食品を除く総合は前年同月比+2.2%の上昇になった。日本の上昇率は米国に比べて低い。民間家賃の前年同月比は+0.1%、持家の帰属家賃の前年同月比は0.0%などが物価上昇を抑えている面があろう。エネルギー価格は6月分で+16.5%と2ケタの上昇だが、4月分+19.1%、5月分+17.1%からは上昇率が縮小した。一方、生鮮食品を除く食料は前年同月比+3.2%上昇と、15年3月分の+3.8%上昇以来7年3ヵ月ぶりの上昇率となった。

帝国データバンクの8月の「食品主要105社」価格改定動向調査によると、7月31日現在、8月は2,431品目、10月は年内最多の6,305品目で値上げが行われる予定だ。円安影響で記録的「値上げの秋」になる。食品値上げは累計18,532品目と年内「2万品目」迫る見込みである。帝国データバンクは、今後さらに値上げ品目が増え、8月中の時点で、年内累計2万品目を超えるとみている。

一方、消費者物価指数に対し先行性がある、6月分国内企業物価指数の前年同月比は+9.2%で、80年12月分+10.4%以来の高水準だった4月分+9.9%、5月分の+9.3%から2ヵ月連続で鈍化した。また、関連指標の日経商品指数42種・前年同月比は3月分26.0%から4ヵ月連続鈍化し、7月分の+18.2%まで上昇率が鈍化している(図表8)。

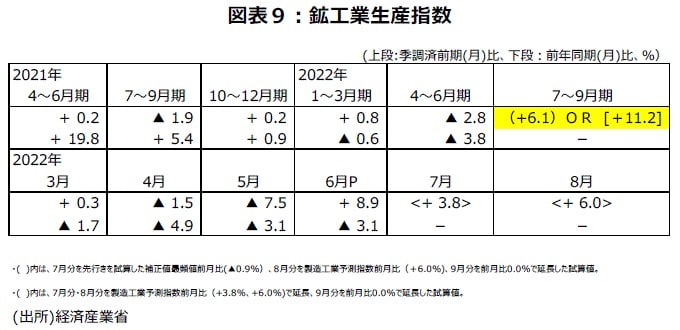

22年6月分鉱工業生産指数3ヵ月ぶり前月比上昇。6月分一致CIも前月差上昇で景気判断は「改善」継続か

鉱工業生産指数・6月分速報値は、中国でのロックダウン等の影響から5月分が前月比▲7.5%と大幅に低下した反動で、前月比+8.9%と大幅に上昇した。上昇は3ヵ月ぶりである。前年同月比は▲3.1%で5月分と同じ4ヵ月連続の低下である。全体15業種のうち、自動車工業や電気・情報通信機械工業、電子部品・デバイス工業など11業種が前月比で上昇、鉄鋼・非鉄金属工業など4業種が前月比で低下した。経済産業省の基調判断は前回5月分では「生産は弱含んでいる」に下方修正されたが、6月分では、「生産は一進一退で推移している」に上方修正された。

鉱工業生産指数の先行きを製造工業予測指数でみると7月分は前月比+3.8%の上昇、8月分は前月比+6.0%上昇の見込みである。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、7月分の前月比は先行き試算値最頻値で▲0.9%の低下になる見込みである。但し、先行きの鉱工業生産指数・7月分を先行き試算値最頻値前月比(▲0.9%)で延長し、8月分を製造工業予測指数前月比(+6.0%)、9月分を前月比0.0%で延長すると、7~9月期の前期比は+6.1%の上昇になる。鉱工業生産指数は4~6月期が前期比低下になったが、7~9月期は前期比上昇に戻る可能性が大きそうだ(図表9)。

6月分の景気動向指数・一致CI・前月差は上昇になると予測する。一致CIの3ヵ月後方移動平均・前月差も上昇になる。このため6月分で景気の基調判断は、5ヵ月連続して、景気拡張の可能性が高いことを示す「改善」になると予測される。

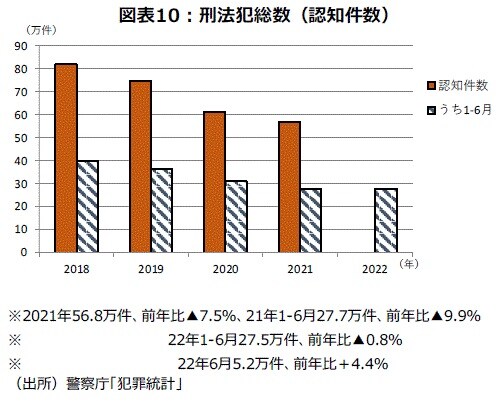

22年上半期刑法犯総数認知件数は前年比減少だが、6ヵ月中3ヵ月で増加。6月自殺者は1人の違いで減少

日本では、3月21日まで発令されていた、まん延防止等重点措置が解除されて以降、自粛されていた飲食店などの対面サービスなどの経済活動が再開され、緩やかな景気回復の動きが続いている。一方で、エネルギー価格や食品価格といった身近な価格の高騰や、実質賃金下落(4月分前年比▲1.7%・5月分▲1.8%)、22年度年金・対21年度比▲0.4%減額、3年目に入ったコロナ禍での生活などから、人々の不安感などが強まっていることを示唆する身近なデータも出てきている。

刑法犯総数の認知件数は近年減少傾向にあり、昨年は56.8万件と前年比▲7.5%の減少であった。22年1~6月の前年比は▲0.8%で、長期的な減少傾向が続いていると一応は言える。但し、月次でみると、最初の1月分前年同月比+1.8%、5月分+12.3%、6月分+4.4%と6ヵ月中3ヵ月分で増加になった(図表10)。

完全失業率と警察庁が集計している自殺者数との、78年~21年の44年間の年次データの相関係数は0.91と高い。完全失業率と相関性がある自殺者数の前年同月比で、直近5月分・6月分で気掛かりな動きが出ている。自殺者数の前年同月比は21年7月分~22年4月分まで10ヵ月連続して減少だった。完全失業率の低下傾向と整合的な動きであった。しかし、自殺者数の5月分は2,095人で前年同月比+12.3%と11ヵ月ぶりに増加に転じた。5月分としては2015年の2,242人以来7年ぶりの高水準になってしまった。4月分で2.5%だった完全失業率は5月分で2.6%(2.60%)に上昇した。6月分の自殺者は1,858人で昨年6月より1人減った。一応、減少に戻ったが、7月分暫定値発表時に増加に転じる可能性がある。6月分の完全失業率は2.6%(2.59%)と横ばいだった。

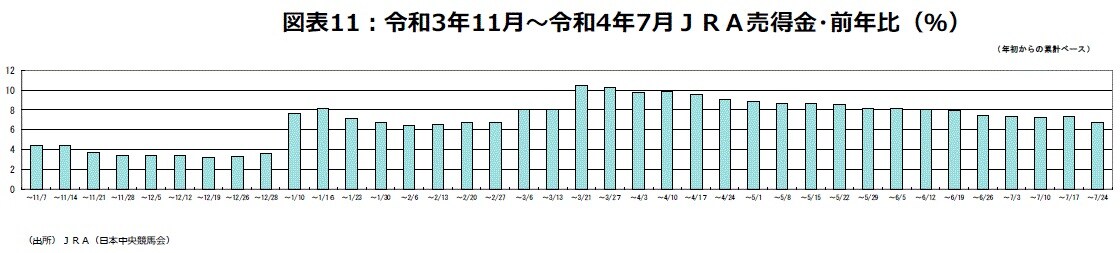

JRA売得金年初からの前年比7月末+6.7%。サッカー日本代表大勝の香港戦・韓国戦の翌日に日経平均上昇

JRA(日本中央競馬会)の売得金は7月24日時点までの今年の年初からの累計前年比は+6.7%の増加である。累計前年比はこのところ緩やかに鈍化しているものの、11年連続増加になる可能性が大きいだろう(図表11)。

サッカー日本代表が2点差以上をつけて勝ち、地上波で放送された視聴率が2ケタだった場合、翌日の日経平均は3ケタの上昇となる傾向がある。直近では、W杯アジア最終予選の中国戦やサウジアラビア戦などが当てはまる。森保ジャパンは7月開催の東アジアE-1選手権に国内組だけの日本代表で参加し、9年ぶり2回目の優勝を果たした。中国戦は引き分けたが、初戦の香港に6‐0、韓国に3‐0と勝利した。但し、視聴率は1ケタ台半ばと低く、韓国戦でも9.8%と僅かに2ケタに届かなかった。香港戦の翌営業日には日経平均株価は718円58銭上昇したが、韓国船の翌営業日では99円73銭上昇で、僅かに27銭だけ100円に届かなかった。

第7波新型コロナ感染者数・最多更新。名古屋場所・懸賞7場所連続増加。Snow Man初動売上げ50万枚超

全国の新型コロナウイルスの感染者数は6月21日以降8月1日まで、3連休の影響で1日だけ減少した7月19日を除き、前週同曜日を上回っている。オミクロン型BA.5の感染力が強いため、NHKのまとめによると第7波で今のところ最大は7月28日の233,000人で、第6波のピークの22年2月5日の105,614人を大きく上回った。但し、重症者は8月1日で428人と少ないことなどから経済面での行動制限は出されていない。

大相撲名古屋場所は新型コロナウイルスの第7波の影響で休場者が続出し、不戦勝が続出するなど大混乱のまま7月24日に千秋楽を迎えた。場所中に力士が新型コロナ関連で離脱するのは初のケースだった。7日目にはカド番の大関御嶽海らが途中休場となった。休場したのは計13部屋で、全体の3割近い174人が土俵に上がれず、幕内では42人のうち戦後最多の16人(故障者1人を含む)が休場となった。

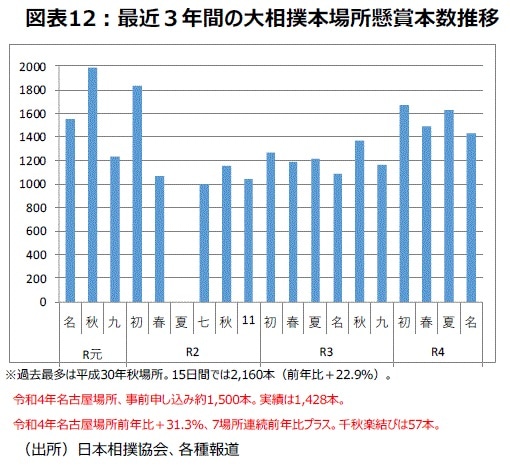

懸賞が57本懸かった名古屋場所千秋楽結びで、千秋楽まで優勝争いをした大関・貴景勝が横綱・照ノ富士を破ったことで、優勝決定戦にはならず、平幕・逸ノ城の初優勝が決まった。厳しい環境下でも15日間の懸賞は1,428本、前年同場所比は+31.3%と7場所連続で増加となった。まだコロナ前の水準には戻っていないものの、底堅さが感じられる数字である(図表12)。

厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータのひとつに、音楽CDで初動売上げ50万枚超が出ていることが挙げられる。楽曲が格安価格でダウンロードできる時代、CDはファンが持っていたいから買う贅沢品になり、景気動向を敏感に反応する。経験上、目安は初動売上げ50万枚超かどうかだ。7月13日発売のSnow Man『オレンジkiss』はオリコン調べによると初動売上げで83.0万枚と、今年4曲目の50万枚超となった。

(2022年8月2日午前9時現在)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米10年国債利回り、原油価格、ドル円レートなどに“変化”が…8月の経済動向【エコノミストが解説】』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト