世界的に株式市場の調整が続いていますが、米欧株に対して相対的に日本株の堅調さが目立ちます。今後の日本株の展開はどう見るべきでしょうか。今が買い入れの好機でしょうか。弊社では今回、5回シリーズで最も身近なリスク資産である日本株に焦点を当て、魅力的な投資対象となりうるか検討したいと思います。特に、見逃されがちな日本企業の変化とその背景、株価への影響などについて見ていきたいと思います。

日本企業は経済危機(ストレス)に弱い?

■かつての日本企業は売上重視で利益率が低く、ひとたび景気悪化や経済危機にみまわれるとあっという間に赤字になったり、経営が傾きかねない会社が少なくありませんでした。このため、遠い海外で起こった経済危機でも、震源地の株価よりも日本株の方が下げてしまう、ということも少なくありませんでした。

■米国を震源とする2008年のリーマンショックの際は、日経平均株価の高値からの下落率は▲62%に達し、S&P500種指数の▲58%を上回りました。また、2010年の欧州通貨危機の際も、日経平均株価の同下落率は▲23%となり、ユーロストックス50指数の▲20%を上回りました。

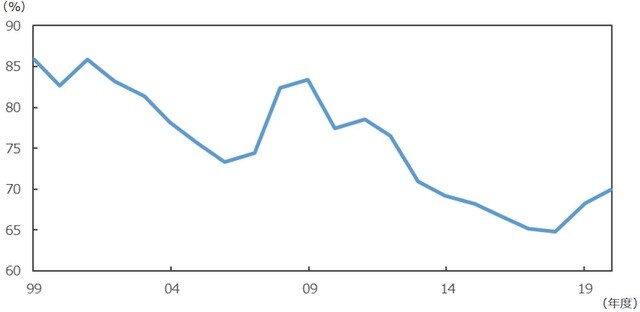

選択と集中や構造改革で損益分岐点は低下、ストレス耐性は格段に向上

■一連の経済危機を経て、日本企業も「株主重視の経営」へ舵を切る中、「事業の選択と集中」や「コスト構造の見直し」を進めたことで、損益分岐点(収支がトントンになる売上高)が大きく低下しました。このため、ちょっとした売上減では大赤字になったり、会社の屋台骨が揺らいだりすることは少なくなりました。

■今年に入り、米国での急速な金融引き締め等が世界の株式市場を揺さぶっていますが、日本株は総じて底堅く推移し、世界の主要株価指数をアウトパフォームしています。その背景には、こうした日本企業の体質改善による「ストレス耐性の向上」も、一役買っていると言えそうです。

(出所)財務省、財務総合政策研究所のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本株にまつわる5つの誤解、その3:「日本企業は“ストレス”に弱い?」【専門家が解説】』を参照)。

三井住友DSアセットマネジメント株式会社

投資情報グループ