元会社員の平均年金受取額「月額14万6,145円」

現在、元会社員や公務員などの厚生年金保険受給者数は3,581万人。平均年金受取額は月額14万6,145円だ。自営業などの国民年金受給者は3,596万人で、平均年金受取額は月額5万6,358円となっている(厚生労働省『令和2年度厚生年金保険・国民年金事業の概況』)。

厚生年金の年金受給額だが、じつは平均値以下の人が48%程度もいる(厚生労働省『令和2年度厚生年金保険・国民年金事業の概況』)。

5万円未満…2.68%

5万~10万円未満…20.66%

10万円~平均値の14万円未満:24.60%

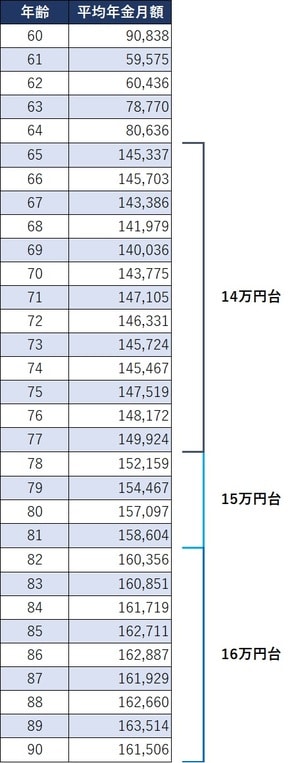

厚生年金の受給額を年齢別に見ると、65歳~77歳までは月14万円台だが、78歳以上では15万円台、82歳以上では16万円台となり、年齢が上がるほど年金額が多い。これは、法改正により年金額の計算に使用する係数(給付乗率)が異なるためである(厚生労働省『令和2年度厚生年金保険・国民年金事業の概況』)。

なお、実際の年金の受取額は、以下の計算式で算出する。

★基礎年金

780,900円(平成16年度額)×改定率×保険料納付月数/480月

★厚生年金(報酬比例部分)

平均標準報酬額※×5.481/1000×被保険者の月数

※過去の標準報酬に再評価率を乗じて現在価値に置き換える

公的年金には「一定の価値を保障する」という考え方がある。年金の額を一定にすると、給与水準の上昇やインフレによって年金の価値が下がってしまうが、これを回避するため「給付開始時の現役世代の手取り収入と比較し、どの程度年金額を受け取れるか」をひとつの尺度とする。これを「所得代替率」という。

公的年金(厚生年金)の給付水準だが、「夫は40年間厚生年金に加入・入社から定年までの給与(賞与込み)が現役世代の平均額/妻は20歳で結婚し、60歳まで専業主婦で国民年金のみ加入」という、モデル世帯(年金試算のための設定であり、日本人の平均ではない)で見た場合、所得代替率5割をキープする見通しだ。

25年後、年金は2割減額される計算

公的年金制度の持続だが、所得代替率5割が維持できれば100年後も可能といわれている。ご存じのように、制度が維持できたからといって、年金で生活できるわけではない。

厚生労働省は、5年ごとに国民年金及び厚生年金の財政の現況及び見通しを作成している(財政検証)。最新は『2019(令和元)年財政検証結果レポート「国民年金及び厚生年金に係る財政の現況及び見通し」』だ。そのなかのモデル夫婦の年金受取額は「月額22万円」「所得代替率62%」だった。

しかし、25年後の2047年になると、モデル夫婦が受け取れる年金額は「月額24万円」「所得代替率51%」になるとされている。25年で年金の水準は62%から51%へと減少、つまりおよそ2割年金が減るのだ。

もっともこれは、年金制度の改正により、現役世代の減少に沿って年金額も目減りさせる仕組みとなったからであり、仕方がない。かつては年金財源が不足するたび保険料を上げていたが、少子高齢化の進展によって、この方法では現役世代の負担が重くなりすぎるため、年金のほうを減らすことにしたのである。

今後、年金は老後資金の「補足的な存在」に?

振込金額やシミュレーションを見るたび、「あんなに働いたのに」「こんなに働いているのに」というやり場のない思いがわく公的年金の問題。だが、もはや「もらえるものがあるだけまし」と考え、気持ちをなだめるしかない。

「足りない部分は預貯金でどうにかする」というのが、現在の年金受給に対するスタンスだが、今後は「就労で賄えない部分を公的年金で」となるのかもしれない。人生100年、いつまで就労するべきか――。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較