世界的に株式市場の調整が続いていますが、米欧株に対して相対的に日本株の堅調さが目立ちます。今後の日本株の展開はどう見るべきでしょうか。今が買い入れの好機でしょうか。弊社では今回、5回シリーズで最も身近なリスク資産である日本株に焦点を当て、魅力的な投資対象となりうるか検討したいと思います。特に、見逃されがちな日本企業の変化とその背景、株価への影響などについて見ていきたいと思います。

日本企業は株主還元に消極的では?

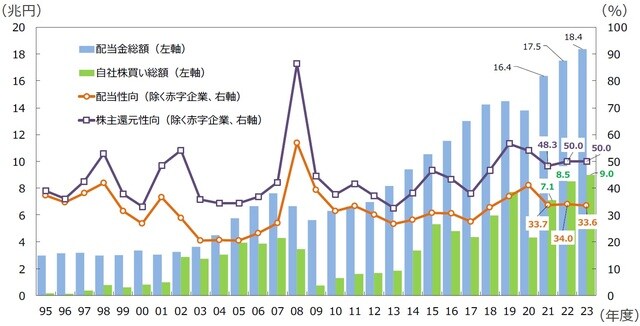

■株主還元とは配当や自社株買いを指します。日本企業は総じて株主還元に消極的だと指摘されてきましたが、実際は配当も自社株買いも増加傾向を続けています。特に、自社株買いの設定金額は足元で急増しており、22年4-6月は4.4兆円と同期間で過去最高額に達しました。

配当と自社株買いを積極化、株主還元は過去最高の更新が続く見通し

■配当金総額、自社株買いを合わせた株主還元の実施総額は21年度が23.4兆円でしたが、22年度は26.0兆円、23年度は27.4兆円と3年連続で過去最高を更新する見通しです。企業のコーポレートガバナンスが確立され、機関投資家のスチュワードシップコードへの取り組みが強化される中で、日本企業の株主還元意識が一段と高まっています。

全上場企業の株主還元 (注1)データは1995年度~2023年度。2022~2023年度は大和証券予想。

(注2)配当性向:配当金÷当期純利益、株主還元性向:(配当金+自社株買い)÷当期純利益。

(出所)QUICK、東洋経済、INDBのデータを基に大和証券作成

(注2)配当性向:配当金÷当期純利益、株主還元性向:(配当金+自社株買い)÷当期純利益。

(出所)QUICK、東洋経済、INDBのデータを基に大和証券作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本株にまつわる5つの誤解、その1:「日本企業は株主還元に消極的」【専門家が解説】』を参照)。