年前半は大幅下落

<上昇したセクターはエネルギーだけ>

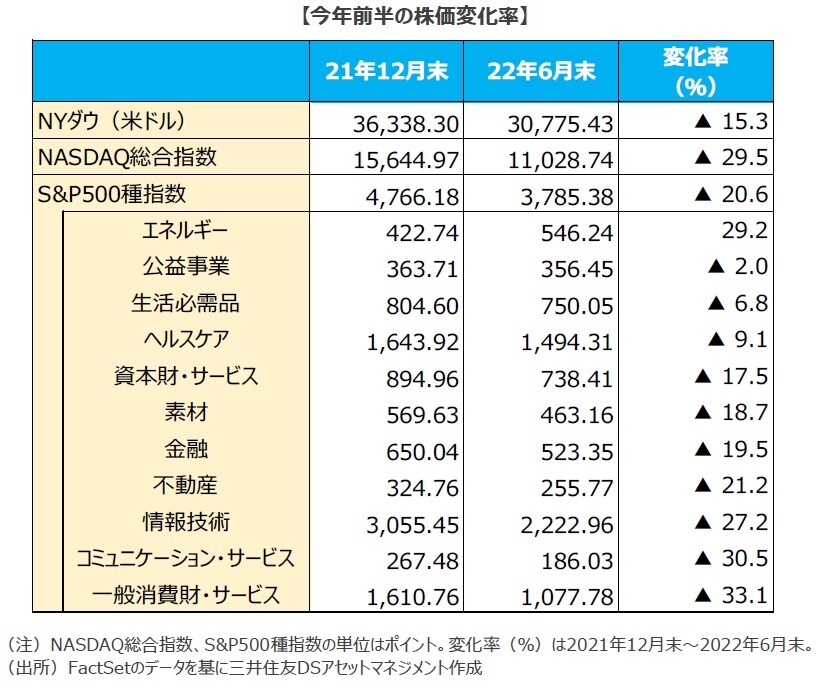

■今年前半(昨年末から本年6月末)の米国株式市場は、大幅な調整を記録しました。S&P500種指数は▲20.6%、NYダウは▲15.3%、NASDAQ総合指数は▲29.5%の下落となりました。S&P500種指数を業種別に見ると、上昇はエネルギーのみで+29.2%です。一般消費財・サービス、コミュニケーション・サービス、情報技術、不動産の下落率はS&P500種指数を上回りました。

4-6月期の業績は除くエネルギーで減益見通し

■5月までの株価調整は、総じて企業業績が堅調な中、金融政策の正常化に拍車がかかり、長期金利の水準が3%台まで上昇する過程で、割高だったバリュエーションの修正が進んだことが背景と考えられます。

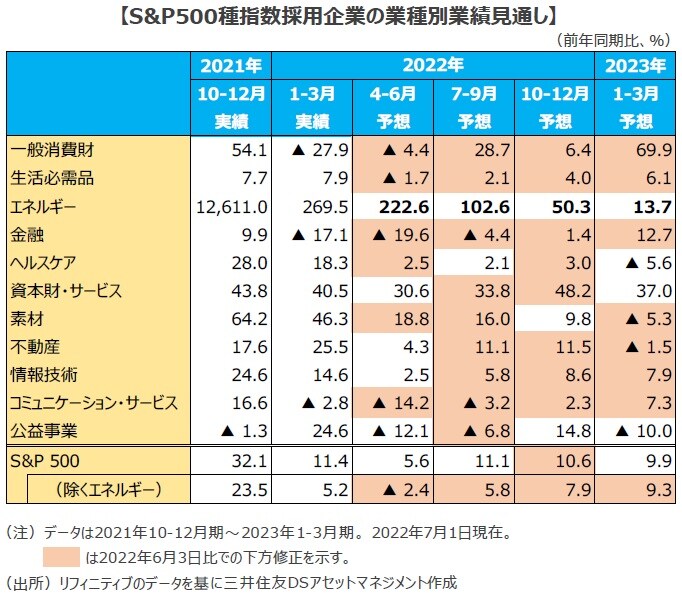

■しかし、年初来安値を更新した6月は業績の下方修正が目立ちました。6月に入ってからの株価下落は、景気後退懸念と業績見通しの悪化が拍車をかけた可能性があります。S&P500種指数採用企業の22年4-6月期の業績見通しは、エネルギーを除いたベースで前年同期比▲2.4%と20年7-9月期以来の減益となる見通しです。20年の減益期間は1-3月期~7-9月期の3四半期で、同時期は新型コロナウイルスのパンデミックによる景気後退局面と重なります。現在も、景気後退懸念と業績悪化見通しが高まりつつある局面と考えられます。

業績の下振れ度合いを確認しつつ下値堅めを模索

■米国は7月中旬以降、4-6月期決算の発表が本格化しますが、足元では、全期間が上振れ予想となっているエネルギーを除いて、業績予想の下方修正が続いています。業績悪化はある程度織り込まれた可能性はありますが、景気後退局面入りの懸念が広がっているだけに、市場は業績の上振れよりも、もう一段の下振れを織り込む展開となる可能性があります。米国株式市場は業績の下振れ度合いを確認しながら下値堅めを模索する展開となりそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『業績の下方修正を織り込む「米国株式市場」…今後の展開は?【専門家が解説】』を参照)。