●1995年と2020年の輸出を比べると自動車が不動の品目1位、輸出先1位は米国から中国へ。

●1995年と2020年の輸入を比べると液化天然ガスの輸入が増え、資源依存度が一段と強まった。

●日本経済と日本株にとって原油相場や米中景気は一層重要に、ただ現状で過度な悲観は不要。

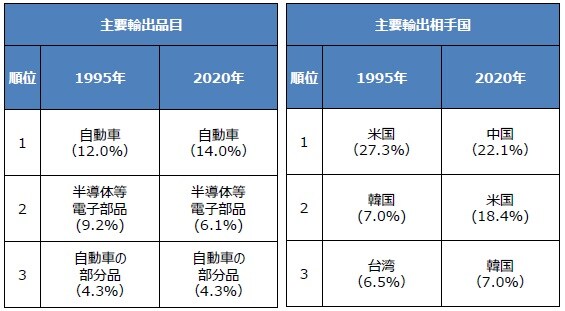

1995年と2020年の輸出を比べると自動車が不動の品目1位、輸出先1位は米国から中国へ

今回のレポートでは、1995年と2020年の日本の貿易収支を比較し、収支構造の変化が日本経済や日本株に与える影響について考えます。まず、輸出について、1995年の上位3品目は、自動車(構成比12.0%、以下同じ)、半導体等電子部品(9.2%)、自動車の部分品(4.3%)でした(図表1)。輸出先の上位3ヵ国は、米国(27.3%)、韓国(7.0%)、台湾(6.5%)で、米国が自動車の輸出先として41.5%を占めていました。

(出所)財務省のデータを基に三井住友DSアセットマネジメント作成

一方、2020年の上位3品目は、自動車(14.0%)、半導体等電子部品(6.1%)、自動車の部分品(4.3%)で不変でしたが、半導体等製造装置(3.7%)が5位に入りました。輸出先の上位3ヵ国は、中国(22.1%)、米国(18.4%)、韓国(7.0%)で、米国は自動車の輸出先として36.2%を占め、中国は半導体等電子部品、半導体等製造装置の輸出先として、それぞれ25.9%、38.1%を占めています。

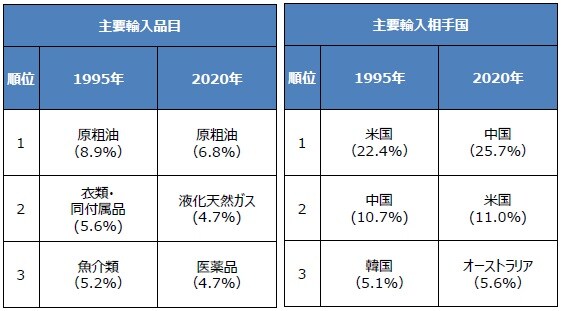

1995年と2020年の輸入を比べると液化天然ガスの輸入が増え、資源依存度が一段と強まった

次に、輸入について、1995年の上位3品目は、原粗油(8.9%)、衣類・同付属品(5.6%)、魚介類(5.2%)で、輸入元の上位3ヵ国は、米国(22.4%)、中国(10.7%)、韓国(5.1%)でした(図表2)。なお、原粗油の輸入元は、アラブ首長国連邦(27.5%)、サウジアラビア(23.1%)、イラン(8.6%)が上位3ヵ国となっており、原油を中東諸国からの輸入に依存する度合いの大きさが分かります。

(出所)財務省のデータを基に三井住友DSアセットマネジメント作成

一方、2020年の上位3品目は、原粗油(6.8%)、液化天然ガス(4.7%)、医薬品(4.7%)となり、液化天然ガスが2位に入りました。輸入元の上位3ヵ国は、中国(25.7%)、米国(11.0%)、オーストラリア(5.6%)で、米国と中国の順位が入れ替わりました。原油の中東依存は変わりませんが、液化天然ガスについては、オーストラリア(40.2%)、マレーシア(13.2%)、カタール(11.3%)が、輸入元の上位3ヵ国となっています。

日本経済と日本株にとって原油相場や米中景気は一層重要に、ただ現状で過度な悲観は不要

このように、貿易収支の変化を確認すると、輸出では、自動車が引き続き重要な品目である一方、半導体等製造装置も重要性が増し、輸入では、天然資源の輸入依存度が一段と高まっていることが分かります。また、輸出入の相手国として、米国は引き続き重要なパートナーですが、中国の存在感が極めて大きくなっています。したがって、資源価格の上昇や、米中景気に対する不安は、日本経済や日本株にとって、強い向かい風となります。

そのため、日本経済および日本株を展望する上で、原油相場、米中景気、世界的なサプライチェーン(供給網)の動向を見極めることが大切です。なお、原油価格は、少なくともパニック的な急騰局面は終了したと思われ、また、米利上げは十分な織り込みが進み、中国上海市のロックダウン(都市封鎖)が解除されたことなどを踏まえると、日本経済や日本株に対し、過度な悲観は必要ないと考えます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「日本の貿易収支構造変化」と日本経済および日本株【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト