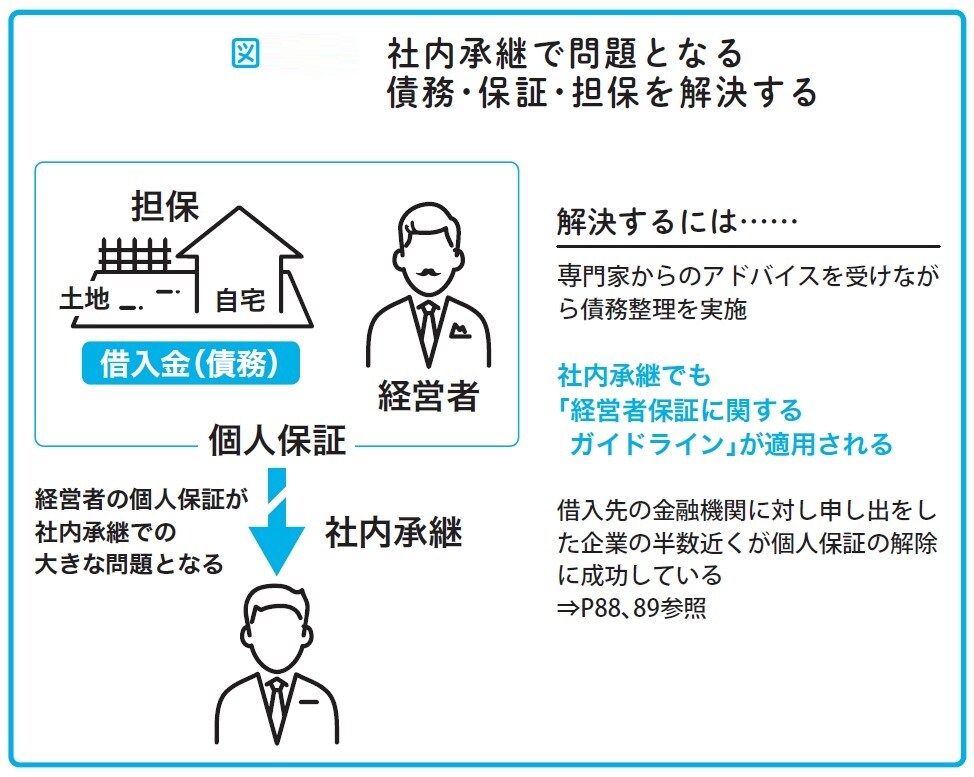

社内承継で債務・保証・担保の引継ぎは?

中小企業では会社の借入を経営者が個人保証していたり、自宅など個人資産を担保として提供していたりするのが一般的です。ただし、社内承継をする場合は、この現経営者による個人保証の処理方法が問題になり、後継者候補が辞退することもあるようです。

■専門家の協力を仰ぎながら債務や保証に対応すること

後継者に十分な資金力があれば個人保証を引き継ぐこともあるでしょうが、現実的には自社株式の取得などでもお金は必要で、そこまで手が回るかというと疑問です。また、本人に受け継ぐ気持ちがあったとしても、家族が反対する事例も見受けられます。

この場合、専門家からのアドバイスを受けながら債務整理を実施するなどの対応が求められます。

また、「経営者保証に関するガイドライン」では経営者保証なしで融資を受けられるような指針が示されていて、2019年に公表された「経営者保証に関するガイドラインの特則」では、先代経営者と後継者双方からの二重の保証は原則的に禁止する方針も示しました。

あくまでも努力義務なので順守する必要はありませんが、要望を出せば金融機関は真摯に対応しないといけません。実際に個人保証を外すケースがありますので、事業承継のタイミングで協議してみることをお勧めします。この問題がクリアになることで、社内承継の難度は大きく下がります。

なお、個人保証などの変更が認められない場合は、対応に至る水準まで借入額を減らすこと、現経営者が完全に退任するのではなく、会長職として残ることで金融機関に認めてもらうといったことも考えられます。

あるいは、経営者の個人保証なしで融資をする金融機関もあるので、借り換えを検討することも有効な手段になりえます。既存の借入先に伝えることで、借り換えをされるくらいなら個人保証の解除に応じる可能性はゼロでありません。

これらについては専門的な知識が必要不可欠で、現経営者と後継者の話し合いだけで解決することは、非常に困難です。専門家のアドバイスを受けながら債務整理を実施したり、先に挙げた「経営者保証に関するガイドライン」の活用などを通じて、納得がいく処理を進めたりすることです。

瀧田雄介

株式会社M&Aナビ 代表取締役社長