「貯金計画表」は常に目に付くところに置く

さて、金額が決まったら、貯金計画表を書いていきましょう。このとき重要なのは、必ず表を作ってプリントし、いつでも見られるようにしておくことです。いつも目にすることで潜在意識に働きかけ、貯金の速度が速まります。

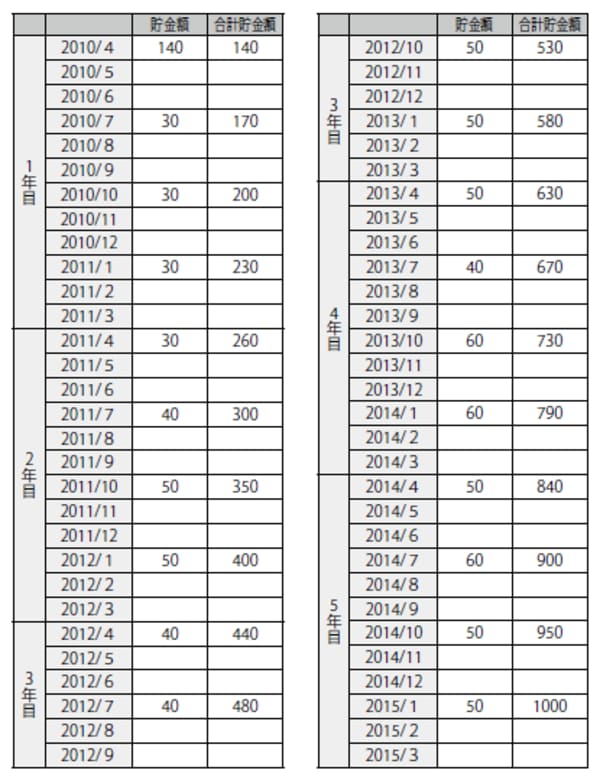

参考までに私が運営しているセミナーの受講生Dさんの貯金計画表をお見せしましょう(図表)。彼女は、現在27歳。大学卒業後から本格的に貯金をスタートして5年経ったつい先日、1000万円貯金を達成しました。

Dさんがお金の勉強を始めたきっかけは、大学4年のとき、私のセミナーに参加したことです。それまでは、将来に対して深く考えることもなく、「周囲の友だちと同じように就職して何となく働くんだろうな」と考えていたそうです。

しかし、セミナーで勉強するうちに将来を真剣に考えはじめ、「1000万円を貯めて投資をする」という明確な目的意識を持つようになりました。2人姉妹の妹でありながら、姉が海外に住んでいるため、将来、親の面倒をみるのは自分。そのためには、親と自分を養っていけるだけの収入が必要と考えたからです。

卒業後、ある中堅の菓子メーカーに就職。年収は当時も今も300万円を切るくらい。実家住まいということもあって、給料の半分以上、ボーナスもほとんど貯金に回しました。ときには欲しい洋服を我慢することもあったけれど、決して苦しい5年ではなかったそうです。

彼女は、「貯金計画表を携帯電話の待ち受けにしていました。お金がドンドン貯まっていくにつれて夢が近づくのを感じ、いつもワクワクしていた5年でした。もし計画表をつくっていなければ、目標達成はできなかった」と言っています。

【図表 貯金計画表の例(Dさんの場合)】

「天引き」という方法なら確実に貯金できる

毎月の貯蓄額を決めたら、給与天引きや自動積立預金(または自動積立貯蓄)などの手続きをし、毎月必ず自動的に貯められるようにします。

ご存じの人も多いかもしれませんが、厳密にいうと、預金と貯金は違います。

・預金…銀行や信用金庫、信用組合、労働金庫に預けたお金のこと。

・貯金…ゆうちょ銀行、JA(農協)バンク、JF(漁協)マリンバンクなどに預けたお金のこと。

※本書では、どちらで貯める場合も「貯金」で統一しています。

給与天引きか自動積立にすることで、忘れることなく確実に貯めていくことができます。「気がついたら、お金が貯まっていた」という人も少なくありません。

いったん手続きをして天引きや自動積立を開始しても、たいていは金額の変更が可能です。あまり難しく考えずに、まずは始めてみましょう。

セミナー受講生の中には、私が経営する投資会社に投資をする形で貯金をしている人もいます。彼女たちは、「自動引き落とし」によって毎月定額を貯めています。