【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

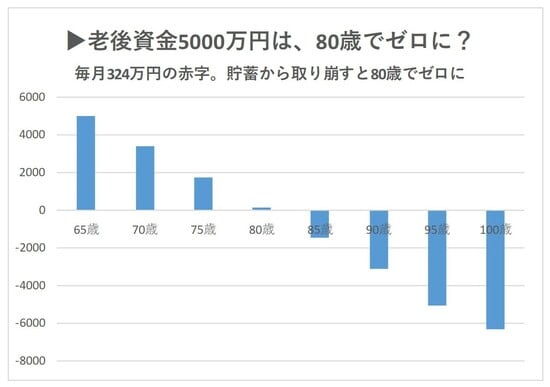

老後資金の5000万円は15年でゼロに?

老後のお金で最も大切な考え方は「収支のバランス」です。

この「収支のバランス」がうまく保たれていることが、老後生活の安定につながります。収支のバランスがとれている場合は、老後破綻は起こりにくく、逆にバランスが悪いと、老後破綻の危険性が一気に上がります。

意外に思われるかもしれませんが、じつは現役時代に高額所得者、高収入サラリーマンだった人ほど老後破綻に陥るケースが多いのです。

では、なぜ高額所得者なのに老後破綻の危険性があるのか、具体例を出して説明しましょう。

現役時代に年収1200万円の田中さん(仮名)。月額にすると収入は100万円で、支出は月額平均60万円です。

老後資金は退職金を含めて5000万円を準備しました。通常、これだけの蓄えがあれば十分足りると考えられます。

田中さんは65歳で退職をして年金暮らしに突入。公的年金20万円と企業年金13万円(15年有期年金)の月額合計33万円です。

では、田中さんの老後生活はどうなるでしょうか。簡単なシミュレーションをしてみましょう。

収入(年金)月額33万円-支出月額60万円=△27万円

△27万円×12ヵ月=324万円

現役時代と同じように60万円で生活したら、老後資金が5000万円あったとしても15年ほどでなくなってしまいます。つまり65歳から80歳で老後資金が底をついてしまう計算です。もし95歳までの30年分の老後資金を準備するなら9720万円が必要になります。100歳までの35年分は1億1340万円となります。

高額所得者というのはどうしても支出が多くなりがちです。長年の生活水準を下げたり、例えば生活費を半分にするのは、なかなか難しいことです。しかし現役時代と同じ支出をそのまま続けてしまうと、確実に老後破綻してしまいます。

所得がそれほど多くない人は、支出を削れる部分は少ないかもしれませんが、年金の収入に対して、支出を合わせやすい場合が多いのです。年間の赤字額が少ないとそれだけ老後資金も少なくてすみ、老後破綻しにくくなります。

では、収支のバランスはどうすれば合わせることができるのでしょうか。

一つはムダな支出を見直すことです。とくに支出が多い固定費の見直しです。たとえば、最低限の備えがあればいいので生命保険の見直し、スマホは格安スマホや格安携帯への乗り換えを検討する。コンパクトな家に住み替えるという住宅費の見直しを考えてもいいでしょう。

もう一つは収入を増やすこと。もし、65歳以降も会社で働くとすると70歳までは厚生年金に加入することができるので、その分の年金が上乗せされます。また、年金の繰下げ受給をすると年金を増やすことができます。繰下げ受給は年8.4%の増額になります。70歳まで繰り下げると42%の増額ですることができます。

これから定年を向かえる人は、老後生活の収支バランスを考えながら一度シミュレーションをしてみてはいかがでしょうか。

GGO編集部

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由

業績絶好調のジャルコのJ.LENDINGに富裕層が注目する理由

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較