震災という非常時に「助け」となった収益不動産

リーマンショック、次に東日本大震災が起こったとき、私は自分の資産の半分を不動産、もう半分を金融資産(株と投資信託)で持っていました。

震災後、株はほとんどが半額以下、分配型の投資信託はすべて利払いストップになり、相場が安定するまでの約1年間は全く分配金がありませんでした。まさに「塩漬け」状態です。

一方、所有していた不動産はすべて都心の、駅から徒歩5〜6分以内のマンションでしたが、震災後も入居者が出ていくこともなく、賃料収入も途絶えませんでした。株は塩漬け、投資信託の分配金は出ないといった状況の中で、毎月の賃料収入を何とありがたく感じたことか――このことは一生忘れることはできません。

家賃については、値下げを要請されて応じた物件もありましたが、その額は微々たるもので、市況が回復してからは元に戻してもらいました。

当時の不動産売買の成約事例を見ると、もしその時期に売却したとしても、私が所有していたマンションの場合、価格は下がっても2割程度で済んだようです。

データが示す不動産投資の安定性とは?

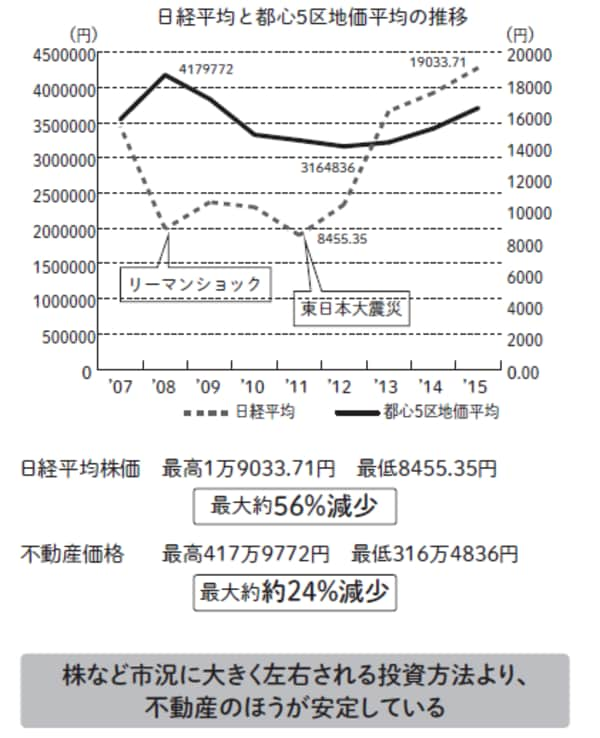

参考までに、リーマンショックから現在までの株と不動産の値動きをグラフにしました。

日経平均株価は最高1万9033.71円から最低8455.35円まで動き、最大で約56%も減少しました。

一方、不動産価格は最高417万9772円から最低316万4836円と、約24%の減少に留まっています。

資産をすべて不動産で持つ必要はありませんが、このような経験をした私にとっては、安定した資産形成、それも年金の補助としての資産の場合、やはり不動産への投資をお勧めしたいと思うのです。

【図表 株(日経平均)と不動産(地価)の変動幅】

お金を増やす安定した方法というのは、本当に少ないものです。お金を扱うプロは、ほとんどが不動産を持っています。それは、不動産の安定性をよくわかっているからなのでしょう。