【関連記事】米国・10州超が検討「家賃値上げ規制」全米へと広がるか?

米・住宅バブル報道…プロからすると疑問符

先週、とある経済紙の見出しに「米住宅バブル」という言葉を見つけ、「またか……」とがっくり来てしまいました。「バブル」とは市場の過熱感を表現する言葉ですが、定量的な基準がありません。

そのため、件の記事が明確な間違いであると断言することはできないのですが、アメリカのマーケットに長く関わってきた私のような人間からするとどこがバブルなのかと疑問に感じるというのが正直なところです。

少なくとも過去の大小のバブルと比較する限り、今の不動産市場はまったく違う状況にあります。そう言い切る理由を、「家の買いやすさ」「住宅ローンの新規借り入れ金額」「危険な貸付の割合」の3つの観点からご説明します。

「アフォーダブル・インデックス」はまだ良好

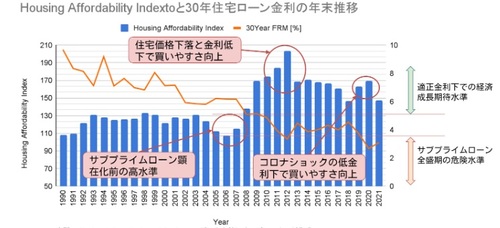

アメリカには、住宅の価格水準を評価する「Housing Afford ability Index」なる指標があり、全米不動産業者協会によって毎月更新されています。これは、1.米国民の収入の中央値、2.住宅価格の中央値、3.住宅ローンの金利水準の3点から算出される数値です。

ちょっと難しいのでラフに説明し直すと、「普通の家を買うための住宅ローン取り組みのために、普通の家庭の収入でどれくらいの負担がかかるのか」を表す数値です。数値は100が基準ですが、統計には連続性のない部分がありますので、あくまでも上昇傾向か下降傾向かというトレンドを参考にするのがよいでしょう。要は、アフォーダブル・インデックスの数値が高いほど、みんなが家を買いやすい状況であることを示します。

図1は、過去30年ほどのアフォーダブル・インデックスの推移です。グラフにはありせんが、最新のデータは2022年1月次の数値で143.0。コロナ禍の金融緩和時に比べれば少し下がってはいるものの、コロナ前の水準まで戻った程度。

サブプライムローン直前の危険域に落ちるにはまだずいぶん余裕があり、普通の家庭でも十分家を買える市況であることが分かります。つまり、米国不動産の価格上昇は、国民の収入上昇と連動した健全な範囲の値上がりだと言えます(マネーゲームによって釣り上げられている側面がまったくないとは言いませんが)。

2025年2月8日(土)開催!1日限りのリアルイベント

「THE GOLD ONLINE フェス 2025 @東京国際フォーラム」

来場登録受付中>>

注目のセミナー情報

【税金】11月27日(水)開催

~来年の手取り収入を増やす方法~

「富裕層を熟知した税理士」が考案する

2025年に向けて今やるべき『節税』×『資産形成』

【海外不動産】11月27日(水)開催

10年間「年10%」の利回り保証

Wyndham最上位クラス「DOLCE」第一期募集開始!