●ドル円が、3月28日に125円台をつけた後、政府・日銀から為替相場に関する発言が続いている。

●政府・日銀の発言に、市場の一部では円安是正の為替介入や金融緩和の修正を見込む向きも。

●当局は円安の速度や経済への影響を注視、深刻な影響なければ介入や緩和の修正はなかろう。

ドル円が、3月28日に125円台をつけた後、政府・日銀から為替相場に関する発言が続いている

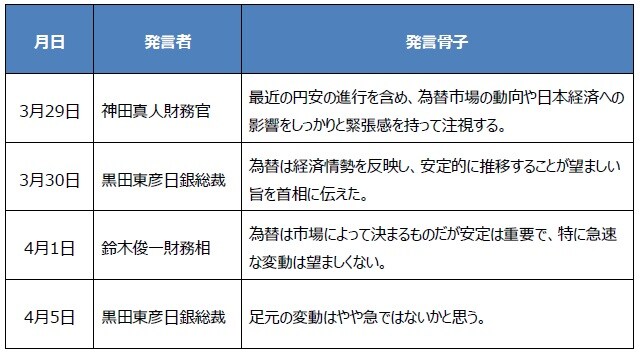

このところ、日本政府と日銀から為替相場に関する発言が相次いでいます(図表1)。神田真人財務官は3月29日、最近の円安の進行を含め、為替市場の動向や日本経済への影響をしっかりと緊張感を持って注視すると述べました。また、岸田文雄首相は3月30日、日銀の黒田東彦総裁と会談し、黒田総裁は会談後、為替は経済情勢を反映し、安定的に推移することが望ましい旨を首相に伝えたと語りました。

(出所)各種資料を基に三井住友DSアセットマネジメント作成

さらに、鈴木俊一財務相は4月1日、為替は市場によって決まるものだが安定は重要で、特に急速な変動は望ましくないとの見解を示し、4月5日には黒田総裁が再び円相場について触れ、足元の変動はやや急ではないかと思うと述べました。これら一連の発言は、ドル円が3月28日に、一時1ドル=125円09銭水準までドル高・円安が進行したことを受けてのものです。

政府・日銀の発言に、市場の一部では円安是正の為替介入や金融緩和の修正を見込む向きも

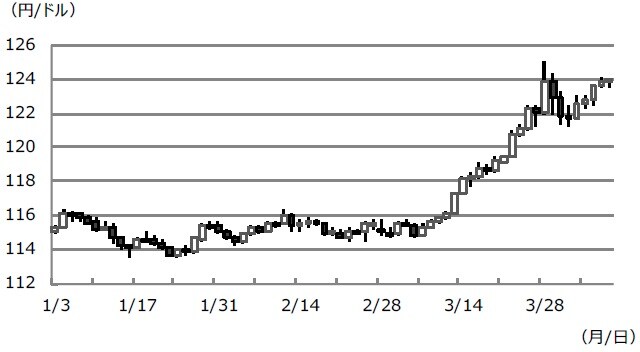

年初からのドル円の動きを振り返ると、年明け以降はおおむね1ドル=114円~116円を中心とするレンジ内で推移していましたが、3月11日にドルの上値抵抗線として意識されていた116円35銭水準を上抜けると、ドル買い・円売りの動きが一気に加速しました(図表2)。その結果、わずか2週間ほどで9円近くドル高・円安が進行したため、前述の政府・日銀の発言は、極めて妥当といえます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

ただ、このような発言を受け、市場では、円安是正のため、為替介入や金融緩和の修正が行われるのではないかとの声も一部で聞かれるようになりました。そこで以下、これらの実現性について考えてみます。まず、財務省と日銀の役割を整理すると、為替政策は財務省の管轄であり、為替介入は財務大臣の権限において実施されます。一方、日銀は金融政策を管轄し、為替介入の場合は、財務省の指示に基づいて介入の実務を行います。

当局は円安の速度や経済への影響を注視、深刻な影響なければ介入や緩和の修正はなかろう

財務省が為替介入を行う場合、例えばドル売り・円買いであれば、米国の理解を得られるかがポイントになりますが、米国は現在、インフレに直面しているため、安易にドル売り・円買いを容認するとは思われません。また、日銀の金融政策は、物価の安定を図ることと、金融システムの安定に貢献することを目的としており、為替レートの安定は金融政策の目的ではありません。

以上より、現時点で財務省が為替介入を行い、日銀が金融緩和を修正する可能性は極めて低いとみています。政府・日銀が注視するのは、円安進行の速度や国内経済への影響であり、為替レートの特定水準ではありません。そのため、この先、円安進行が加速すれば、政府・日銀はそれをけん制する発言をするものの、国内経済への影響がよほど深刻なものとならない限り、為替介入や金融緩和修正までは踏み込まないと考えます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『政府と日銀は「円安進行」をどう考えているのか【ストラテジストが解説】』を参照)。

(2022年4月8日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト