出現した棒グラフに愕然…「年金、たったこれだけ!?」

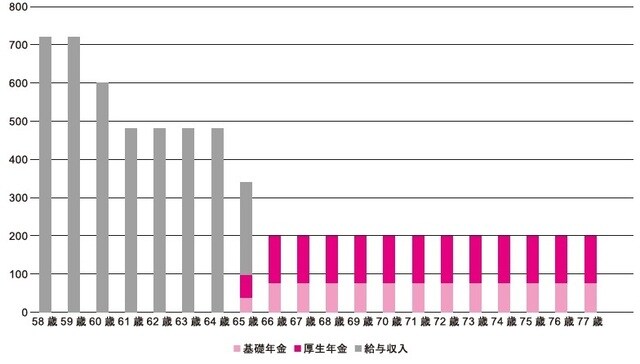

私も自分の年金額シミュレーションを行い、棒グラフを見た時に愕然としました。65歳で仕事を辞めて年金生活者になったケースをシミュレーションしたのですが、65歳以降100歳までの収入が横一線に続き、低位安定となります。

年金以外の収入がないわけで当たり前なのですが、その年金額の少なさと横一線になる期間の長さ(35年間)をビジュアルで見せつけられて愕然としたのです。

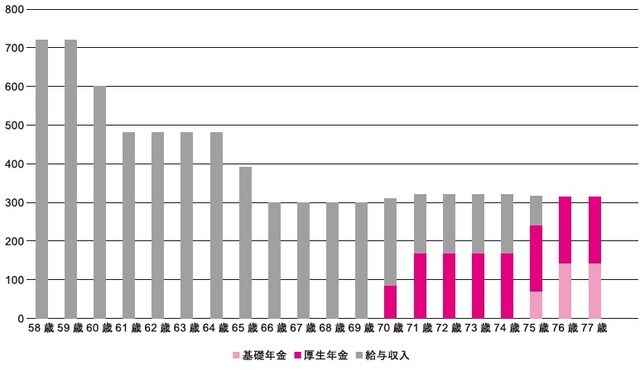

図表1は、平均的な男性会社員が65歳で引退して年金受給者になった場合の年金額シミュレーションのグラフですが、あなたはどのような感想を持つでしょうか?

ここで掲載している図表では77歳までしか表示されていませんが、実際にねんきんネットで画面を見ると100歳まで横ばいで続くグラフになります。

頭で何となく分かっているつもりなのと、実際にグラフで数字を目にするのとではインパクトが違います。ぜひ、あなたも自分自身の年金額がどうなるのか、様々なケースを想定して一度シミュレーションを行い、グラフで100歳までの年金額を見てみることをおすすめします。定年後の自分のライフスタイルがどうなるのか、何となくイメージできます。

この「ねんきんネット」によるシミュレーションが優れているのは、年金受給の「繰り下げ」をした時に、何歳まで繰り下げたら年金額がどうなるのかを正確にシミュレーションできることです。

基礎年金、厚生年金それぞれについて繰り下げた場合のシミュレーションが可能です。もちろん今後、年金制度改正も行われるでしょうし、5年に一度の「財政検証」という年金額の調整も行われるため、実際に自分がその年齢になった時の正確な年金額ではありませんが、大きく違う数字ということはなくほぼ正確な金額と見ていいものです。

私は時々、年金額シミュレーションを行っていて、基礎年金や厚生年金を70歳まで繰り下げた場合、75歳まで繰り下げた場合など、グラフでビジュアル化して確認しています。

60代になってフリーで仕事を続けていると、この先の仕事や収入の状況によってマネープランをいつでも見直すことができるツールとして、「ねんきんネット」はとても便利なものです。

ぜひ今すぐ登録して、使いこなすようにすることをおすすめします。

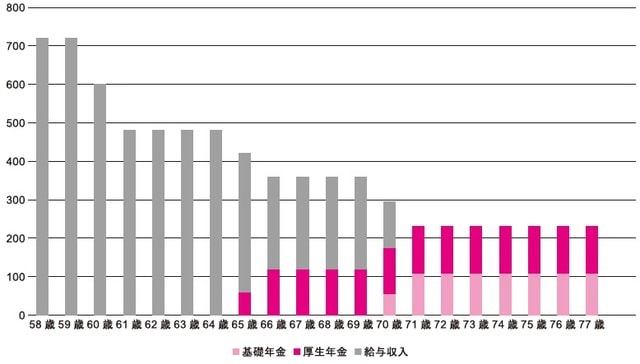

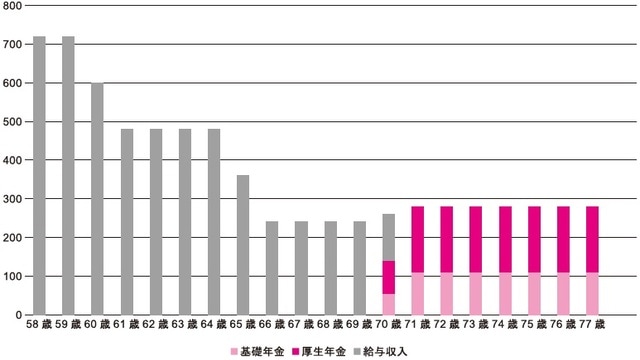

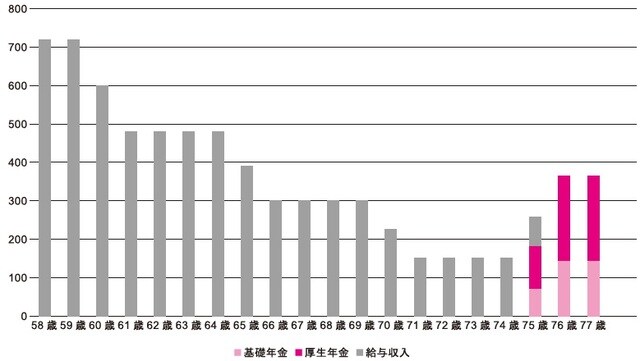

基礎年金・厚生年金の片方or両方を繰り下げると…

図表2から図表5までのグラフは、基礎年金、厚生年金の片方もしくは両方を70歳および75歳まで繰り下げた場合(それまでの期間は仕事をして収入を得る)の年金額と労働収入金額のシミュレーションになります。

65歳で完全引退して年金生活者になった場合の図表1グラフと比べて、だいぶ違った印象を受けるのではないでしょうか?

大杉 潤

経営コンサルタント

ビジネス書作家

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】