原油価格低下から米株反転

<FOMCも無難に通過>

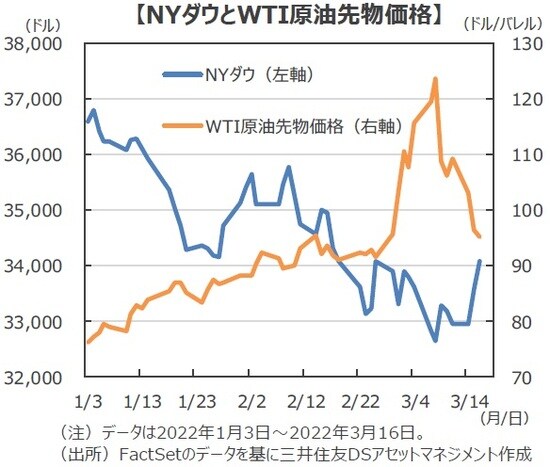

■今週の米国株式市場は、WTI原油先物価格の急落を背景に物価上昇への不安が和らいだことで反発しました。WTIは3月8日の123.70ドル/バレルをピークに3月15日に96.44ドル/バレルと11日ぶりに100ドル/バレルを割り込む水準まで低下しました。

■WTI原油先物価格の下落は、ロシアとウクライナの停戦交渉に対する期待から供給不安が後退したことや新型コロナの感染が広がる中国での需要鈍化が意識されたことなどが背景です。

■3月15日、16日に開催された米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)は、政策金利であるフェデラルファンド(FF)金利の誘導目標を0.25%引き上げ、0.25%~0.50%とすることを決定しました。FOMCの内容はタカ派的でしたが、ほぼ想定内であったと解釈されました。16日のNYダウは3万4,063.10ドル、前日比+518.76ドルで引けました。

FOMCの物価見通し

物価見通しは大幅上昇

<利上げ~23年までの前倒し実行を示唆>

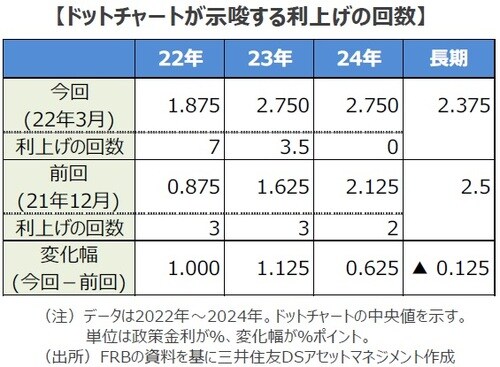

■今回のFOMCでは政策金利水準の分布(ドットチャート)が大きく変化しました。ドットの中央値が示唆する利上げの回数は22年が7回、23年が3.5回と、23年までの合計が10.5回となりました。21年12月の会合では24年までで8回でしたので、今回は回数が大幅に増加し、かつ、前倒しとなりました。

■利上げ回数が大幅に増加し、かつ、前倒しとなった背景には、経済成長が抑制されるとしても、40年ぶりとなった物価上昇に対応するという強い政策的な意図があると考えられます。

<物価見通しを大幅上方修正>

■今回の経済見通しを見ると、22年のコア物価上昇率は前回(21年12月)の2.7%から4.1%へ大幅に上方修正されています。一方、実質GDP成長率は同4.0%から2.8%へ大きめに下方修正されました。しかし、23年、24年の実質GDP成長率は前回と変化はありません。また、失業率の見通しは概ね前回と同じでした。

■パウエルFRB議長は、経済は利上げに耐えうるほど強く、22年の実質GDP成長率の低下は、ウクライナ危機などによる物価の上振れによる、としました。

■今後については、バランスシートの縮小は早ければ5月にも公表される公算があることが示されました。また、商品価格の上振れが追加の物価上昇圧力となるリスクがある点にも言及しており、引き続き物価の上振れには留意する必要がありそうです。

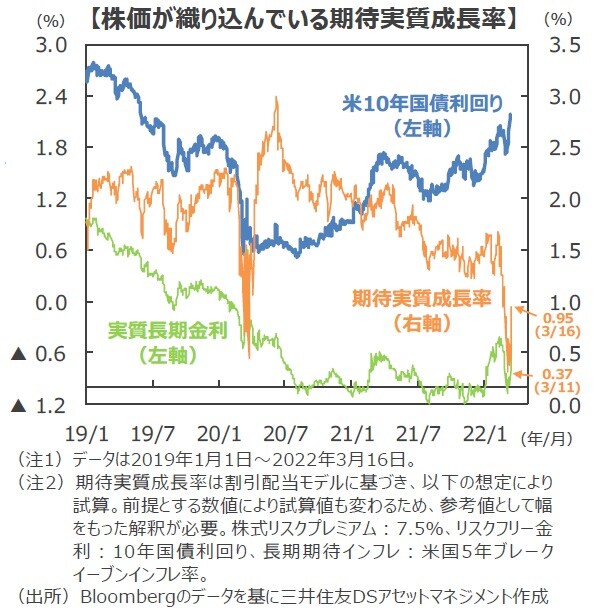

成長期待の回復は緩やかなものとなろう

■FRBによる物価見通しが上方修正、経済見通しが下方修正される中、株式市場はどの程度まで成長率の悪化を織り込んできたのかを試算しました。S&P500種指数の益回り(5.32%、株価収益率の逆数)、米10年国債利回り(2.18%)を基に試算すると、3月16日時点で、期待実質成長率は0.95%となりました。同成長率は2月以降急速に低下し、一時は0.3%台とかなりのグロースリセッションを織り込む水準まで低下しました。足元の同成長率は若干戻っている程度で、今後どこまで回復するのか、その持続性が試されそうです。

■期待実質成長率は20年3月にも大きく低下しました。前回は、新型コロナウイルスの拡大が懸念された局面で、大型の金融・財政政策が同成長率の低下に歯止めをかけました。今回は、地政学リスクを背景とした商品価格の上振れが物価上昇圧力となる中で、前回とは全く逆の利上げ局面入りとなりました。インフレが高い状況の中で、財政支出の増加は期待し難いため、前回とは異なり、同成長率の回復は緩やかになる見込みです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『【米国株式市場】地政学リスク下での利上げ局面入り 期待成長率の回復は緩やかとなろう』を参照)。

(2022年3月18日)

関連マーケットレポート

2022年3月17日 『ウクライナ情勢』、難航する交渉と経済への影響は?

2022年2月28日 ウクライナ情勢下、忍耐が求められる米国株式市場