購入物件の問題を解決し、営業純利益を上げてから売却

キャピタルゲインはどの程度になるか、物件によっても市場によっても違います。

(1)売主側の特殊事情などで、市場価値よりも大幅に安く仕入れる

(2)景気後退期に買って、景気拡大期に売る

(3)賃貸中のファミリータイプや戸建などを投資市場で安く買い、退去後に実需市場で売る

(4)借地権物件を買って、地主から土地を買い取る。あるいはその逆

(5)再建築不可物件を買って、隣接地の追加購入などで違法状態を解消する

(6)大きな問題があり、解決が困難と考えられるテナントを立ち退かせる

というケースなどが考えられますが、一般的には管理状態や建物の状態が悪く稼働率が悪い物件を安く購入し、問題を解決することによって営業純利益を上げ、同時にリスクを押し下げて、購入時よりも低い利回りで売却というバリューアド投資で実現することが多いでしょう。

自己資本1000万円、借入れを活用したケースでは?

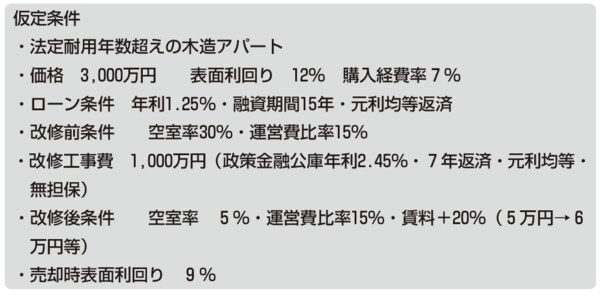

ここでは、自己資本E=1000万円を使って、空室の目立つ築古物件を比較的短期間の融資で取得し、政策金融公庫等の借入れを使って大規模なバリューアップ工事を行うというケースで検証してみましょう。

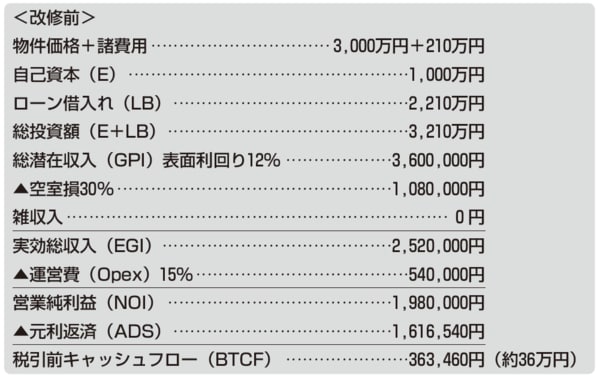

購入時の見積財務諸表(キャッシュフローツリー)は下記のようになります。

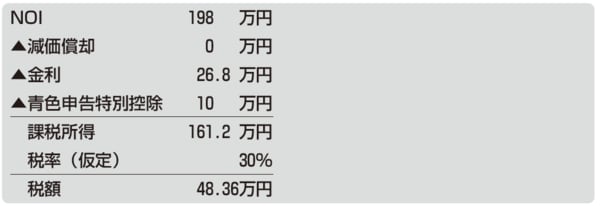

建物価格をゼロとした場合の課税所得は、

したがって、

と、赤字となります。

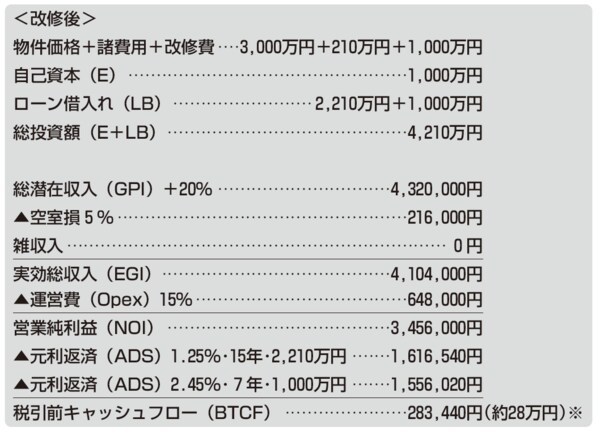

改修後の見積財務諸表(キャッシュフローツリー)は下記のようになります。(改修後の効果が出るには、賃貸契約更新や募集など1〜2年程度の期間がかかりますが、ここでの計算では勘案していません)

※7年後に改修費のローンが終われば、約156万円の返済負担がなくなり、28万円+156万円=184万円のBTCFに、15年後のアパートローンが終われば、346万円のBTCFにという選択肢もあります。

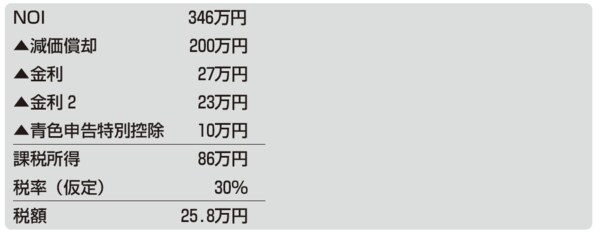

建物価格をゼロ、改修費用は5年間の減価償却(定額法)とした場合の課税所得は、

したがって、

となり、キャッシュフローはないものの、ほぼ持ち出しなしで運用ができることになります。