【関連記事】国内企業の7割が赤字でも「黒字企業ほど廃業していく」の衝撃

ポートフォリオの基本となる「4つの資産」

資産形成を目指すのであればポートフォリオの考え方を徹底するべきです。

特に企業の場合は売上高が現金で入ってきますので、何も心掛けなければ現預金ばかり溜まっていくこととなります。もちろん有事に備えてある程度の現預金を持っておくことは当然ですが、日本の政策金利は過去最低を継続しており、金利はほぼ付くことがありません。したがって、*目に見える資産の資産形成ポイントは現預金をどのくらいの割合でどういった資産に組み替えるか、を考えるべきです(*目に見える資産=金融資産や物的資産。⇔見えない資産:人的資産、組織資産〔理念・社風〕、その他無形資産〔顧客・社会〕)。

そもそも投資とは、「お金を働かせること」と考えると、お金を働かせるために、投資商品を選ぶ際には「リターン(ストック収入)を得るには相応のリスクを伴う」商品を選択することが必須です。そして選ぶ手法はその商品の中でも「できるだけリスクを減らす仕組みで行うこと」とすることです。これは資産形成に成功している経営者全員が実践していることです。

この観点から見ると、ポートフォリオの基本となる資産は「株式」「投資信託」「債券」「不動産」を選ぶべきです。それぞれ現預金から振り替えることによってリスクは発生しますが、「株式」や「投資信託」は配当というリターンを、「債券」は金利というリターンを生みますし、「不動産」は家賃というリターンを生み出します。経営者としては、それらを組み合わせたポートフォリオを構築することで、できるだけリスクを減らすことができます。

資産は「外国の通貨や金融商品」で持つほうが低リスク

日本人は投資の面でホームカントリーバイアスが強いと言われています。ホームカントリーバイアスとは、投資をする際に海外投資に慎重になりポートフォリオの大部分を自国市場の株式や債券などに偏重して運用するなど、自国市場の資産への投資を増やすことです。ホームカントリーバイアスが起こりやすい要因は、

●国内市場の株式や債券のことは情報があってわかりやすい。

●海外のマーケットや企業のことはよくわからない。

●国内の企業や経済を心情的に応援したい。

などです。この点で日本人はホームカントリーバイアスが顕著で、自国通貨である「円」に対する信頼感も他国より強くなっています。金融資産の半分以上を、ほとんど金利の付かない現預金で持っていることもホームカントリーバイアスで説明することができます。しかし、ポートフォリオは幅広く国際分散投資するほうがリスクを軽減できます。

大切な資産を外国通貨や外国の金融商品で保有することに抵抗を感じるのは理解できますが、資産を円だけで、かつ国内の金融資産だけで持つことのリスクの意識を持つべきです。

市場の変化に対してお互い相反する動きをする投資資産を複数保有することで、市場からのリスクが抑えられ、長期的なリターンをより高めることが可能になります。相反関係とは、片一方が落ち込めば、もう片一方が持ち上がるような逆の動きをする相関関係を有していることです。

ホームカントリーバイアスを払拭して相反関係のある資産を分散投資する必要があるということは、今回のコロナショックであらゆるマーケットや資産、そして通貨がおそろしいくらい大きく動いたように、これまでこうした発想のなかった経営者にとっても理解されたように思います。特にこれからの環境変動の大きい時代の資産形成にとってはますますこの発想が求められるのです。

【相反関係の組み合わせ例】

為替(円⇔ドル⇔ユーロ)

エリア(インバウンド⇔アウトバウンド)

用途(居住用⇔事業用)

物価(インフレ⇔デフレ)

業態(リアル⇔デジタル)

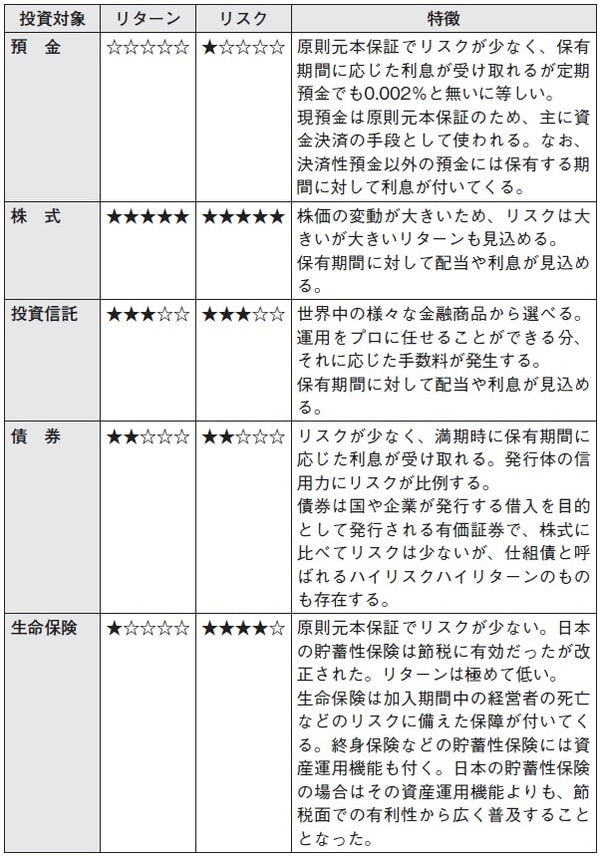

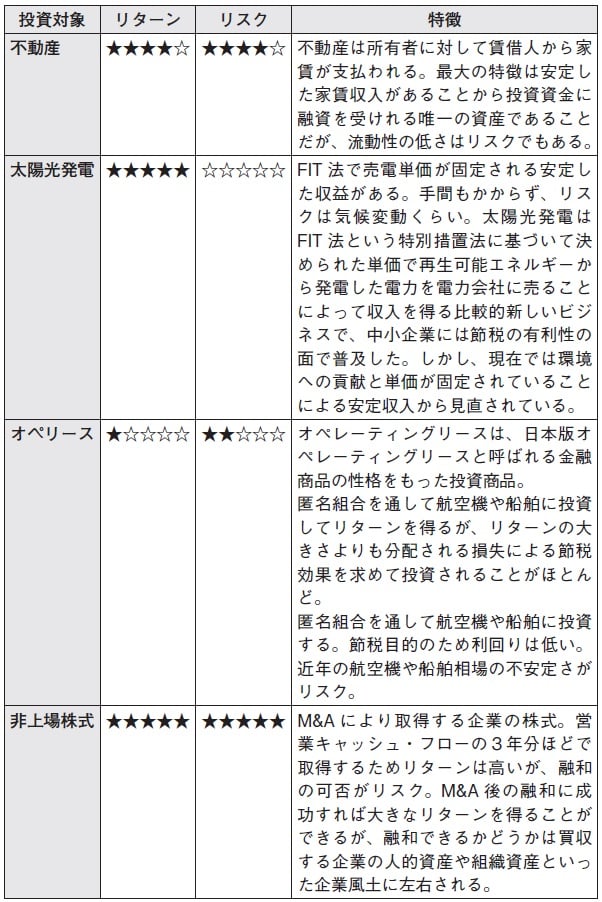

主な投資対象の「リターン、リスク、特徴」一覧

企業経営における「見える資産」の基本は、「株式」「投資信託」「債券」「不動産」であると言いましたが、この四つの他にも投資対象となる主な資産には次のものがあります(図表1、2)。それぞれの資産のリターンやリスクはもちろん、その特徴や役割を知ることが、資産ポートフォリオを構築する上で重要です。

なお、現預金の本来の役割は資金決済に使うことです。定期預金の金利が数%も付くような国でもない限り、現預金に置いたままにすることは本来の役割と異なりますし、資産形成の観点からもお勧めできません。やはり保有期間に応じた配当や家賃を受け取ることができる株式や投資信託または不動産といった資産にすることが資産形成に適しています。それでも、日本の中小企業の資産形成といえば、リターンは度外視され、生命保険やオペリースといった節税に有効な資産のほうが好まれていました。

「インフレ、為替のインパクト」も考慮

資産形成といっても資産価値を大きくすることばかりを考えるわけではありません。物価変動の指標であるインフレや、外貨との換金レートである為替についても頭に入れておかないといけません。物価については国がインフレ目標を2%に設定していることから今後はインフレになる可能性のほうがデフレになる可能性より高いと考えることが合理的です。

為替は予測しにくいですが、アメリカの経済的な強さを考慮すると長期的には少なくとも対ドルでは円安になっていくものと考えます。

そう考えると中小企業の見える資産のうち、保有比率の高い現預金と保険は基本元本保証で価値が額面どおり変動しないのでインフレに弱く、株式や投資信託、不動産は現物資産でインフレに強い資産とされます。また現預金と保険は基本円建てなので円安になっていくと相対的に価値が下がっていきますが、外貨建ての株式や投資信託へシフトすることによってリスクをヘッジすることができます。

三反田 純一郎

税理士

宅地建物取引士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】