コロナ後の実地調査の特徴

実地調査が行われた場合の1件当たりの申告漏れの財産の金額と追徴税額は大きく増加しました(左の列が令和元事務年度、右の列が令和2事務年度です)。

[図表3]令和2年1件当たりの申告漏れの財産の金額と追徴税額 出所:国税庁『令和2事務年度における相続税の調査等の状況』より

実地調査の件数を控える一方、国税庁の資料には「大口・悪質な不正が見込まれる事案を優先して調査」という記載があり、大きな課税漏れが見込まれる申告については重点的に調査を行ったことが分かります。1件当たり平均で943万円の追徴課税というのは「過去10年間で最高」と資料に記載があります。

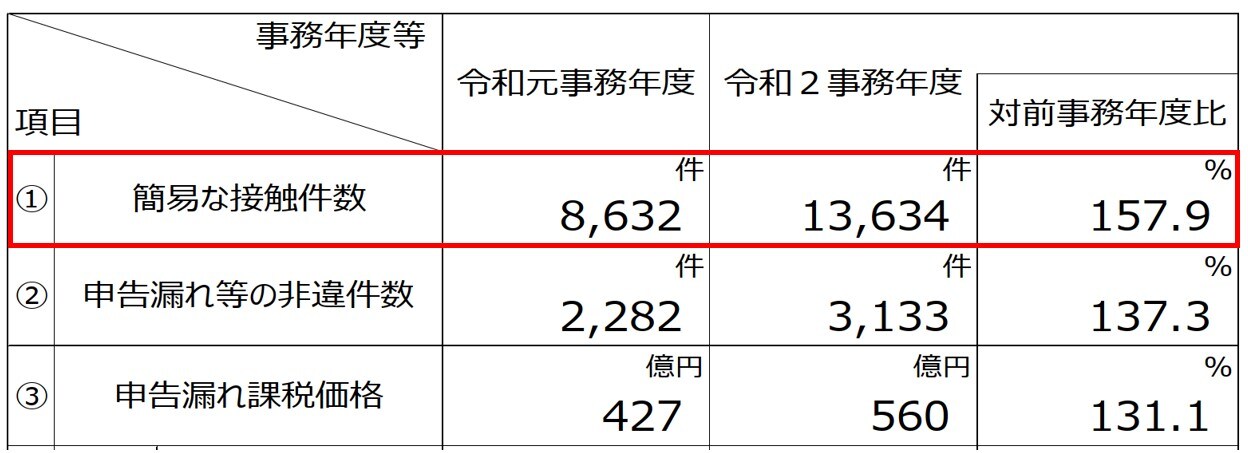

増加が著しい簡易な接触

実地調査以外にも「簡易な接触」と言われる行政指導が行われています。これは申告漏れや計算誤りがあると思われる事案について、文書や電話、税務署への来所面接などの方法により、納税者に自発的な申告の是正を求める方法です。

[図表4]令和2年簡易な接触件数 出所:国税庁『令和2事務年度における相続税の調査等の状況』より

こちらは従来からも行われていた方法ですが、令和2事務年度で急増し、前事務年度比で157.9%となっており、13,634件は集計が始まった平成28事務年度以降で最高の件数です。実地調査が5,106件ですので、その2.6倍以上の簡易な接触が行われているわけです。国税庁も「効果的・効率的」に「適正・公平な課税」を目的として簡易な接触を活用していると言っています。今後も簡易な接触は実地調査より高い水準で行われるものと推察されます。

無申告、海外資産、贈与税は継続して重視

国税庁が近年の調査で重視していると公言しているのが「無申告事案」「海外資産関連事案」「贈与税」の3点です。従来、課税漏れが多かったと思われるこれらの事案については、実地調査の結果を集計したデータを公開しています。

国税庁はこれら3事案については、今後も継続して重点項目としていることを納税者に注意喚起しているとも言えます。該当する納税者は申告漏れが生じないよう、特に注意しなければならないでしょう。