高額な出資が必要な「土地建物所有方式」だが・・・

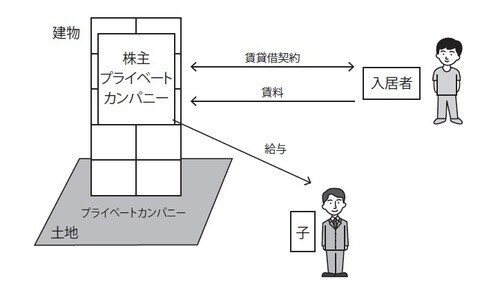

第四は、「土地建物所有方式」です(下図表)。前回の「建物所有方式」は、借地権が絡むので仕組みが複雑になりがちです。同族ではありますが、地主と借地人の関係が生じ、借地は基本的に不良資産として将来の売却時の価格にも影響します。そこで考えられたのが、土地と建物をともにプライベートカンパニーが所有する方式です。

[図表] 土地建物所有方式

この場合、土地建物を被相続人(親)から取得したり、あるいは親が出資して新たに土地建物を購入するケースなどが考えられます。ただし、親の土地をプライベートカンパニーで取得すると、親に譲渡税が発生するので注意が必要です。

また、土地建物を取得するための必要資金は高額になりがちで、プライベートカンパニーの設立時にも比較的高額な出資が必要です。とはいえ、「土地建物所有方式」では、資産は土地建物ではなくプライベートカンパニーの株式となり、相続対策上、柔軟な扱いが可能となるのが最大のメリットです。

自分に合ったプライベートカンパニーの類型を見極める

実際には、出資金が1億円以下であれば税法上、「小会社」の区分となり、今のところ外形標準課税の対象とはなりません。そこで1億円以下の出資金にプライベートカンパニーで借りたローンを加え、収益不動産を購入するのが一般的なパターンです。

出資者と代表取締役は当初は親がなり、しばらく様子を見て子に贈与してもよいと判断した時期に贈与します。そのときのプライベートカンパニーの株価は、土地建物の取得から3年経っていれば相続税評価額で評価されます。

時価に対してかなり株価は低く、ローンもあるため場合によっては株価はゼロということもあります。

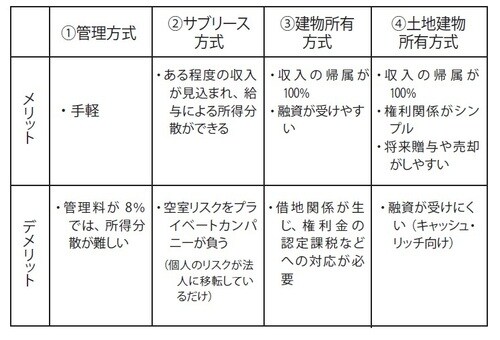

以上のように、プライベートカンパニーには四つの類型があり、それぞれメリット・デメリットがあります。自分の場合はどの類型が向いているか、よく検討してみていただきたいと思います(下図表)。

[図表] プライベートカンパニーの4種類のメリット・デメリット