プライベートカンパニーと一般社団法人の違いとは!?

プライベートカンパニーに似た方法として近年、注目されているのが一般社団法人(一般財団法人もほぼ同じ)です。社団法人については2008年に大きく制度が変わり、特に「一般社団法人」は比較的簡単に設立できるようになりました。

そこで、相続対策として一般社団法人を設立し、収益不動産や同族会社の株式を移転し、子どもが一般社団法人等の理事に就任することによって資産の管理をしようというものです。一般社団法人の大きな特徴は、プライベートカンパニー(株式会社)のような出資金とか持ち分という概念がないため、構成メンバー(社員)に相続が発生しても、相続税は課されないといわれていることです。

また、一般社団法人では毎期の利益(剰余金)や解散時の残余財産を社員に分配することはできませんが、報酬という形で社員に支払いをすることは可能です。ただし、注意点もあります。個人の資産を一般社団法人に提供することで、贈与者の親族の相続税や贈与税の負担が不当に減少する結果となる場合には、一般社団法人を個人とみなし、贈与税や相続税が課されるのです。

相続税法第66条第4項は、「持分の定めのない法人(一般社団法人及び一般財団法人が該当)に対し財産の贈与又は遺贈があった場合において、当該贈与又は遺贈により当該贈与又は遺贈をした者の親族その他これらの者と特別の関係がある者の相続税又は贈与税の負担が不当に減少する結果となると認められるときは、当該法人を個人とみなして、贈与税又は相続税を課する」と規定しています。

一般社団法人に収益不動産や同族会社の株式を適正価額で譲渡する場合には、こうした、一般社団法人を個人とみなしての贈与税または相続税の問題は生じないと思われますが、譲渡する側には譲渡益課税が発生する可能性がある点にも留意が必要となります。個人の資産を一般社団法人に適正価額で譲渡すれば、資産が現金に変わるだけで、それ自体では評価額が下がるといった効果はありません。

譲渡益課税が生じるとかえってマイナス効果となってしまいかねないのです。ただし、譲渡する資産が収益不動産のように将来に利益を生み出す資産である場合は、譲渡後に生み出される利益は個人の所得とは切り離され、また一般社団法人に留保された利益に対して相続税は課されないといわれているので、その点を踏まえて長期的な観点からの利用を考えればいいでしょう。

公益財団法人設立が「究極の相続税対策」になる理由

なお、一般社団法人には出資者や持ち分がないため、今のところ相続税は課税されないといわれていますが、相続税の節税手法として多用されるようになると、税制改正等により規制が加えられる可能性もあることは認識しておくべきです。

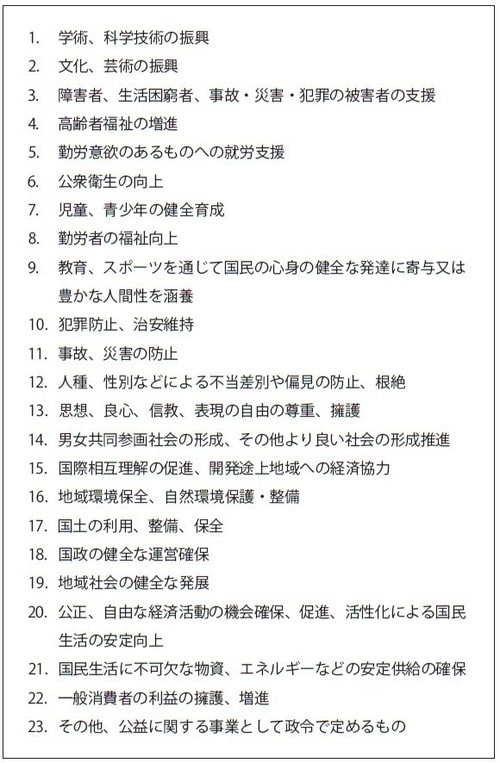

一般社団法人の延長線上、究極の相続税対策といわれているのが、公益財団法人(公益社団法人もほぼ同じ)の活用です。資産を提供するのが公益財団法人である場合、相続税法第66条第4項は適用されず、個人の資産を提供しても、贈与税や相続税の課税対象外になります。ただし、公益財団法人は簡単には設立できず、特に事業の目的やその公益性の判断などにおいて非常に厳しい条件をクリアしなければなりません(図表)。

また、理事(監事)の親族等の合計数が理事(監事)総数の3分の1以下でないといけないため、支配権の維持をどうするかがポイントになります。こうしたことから、公益財団法人の活用は金融資産が20億円以上の富裕層に適した相続対策といわれます。欧米の超富裕層がよく利用しているやり方で、日本でも今後、一族繁栄のための100年プランとして注目される可能性があると思います。

[図表] 公益社団法人・公益財団法人として認められるための公益目的事業