検証は「実現できそうな投資」で実施

今回は、以下の相談の場合の実現可能性を検討します。

(1)投資する資本(現金・土地など)・・・・1000万円

(2)目標キャッシュフロー額・・・・・・・・(税引前)1200万円

(3)それは何年後に実現したいのか・・・・・5年後

1000万円を投資して、1200万円のキャッシュフローを得るという希望を、5年の猶予期間を置かずに達成できないかどうかをまず検討します。当然、実行不可能なものを求めても仕方がありませんので、実際にできそうな投資ということで検証する必要があります。

例えば、表面利回り8%の物件を検討する場合で、空室率5%・運営費比率15%と仮定すれば営業純利益(NOI)に対する物件の利回り=キャップレートは6.4%となり、取得税や仲介料といった取得経費を物件価格の7%程度とすれば、総投資額に対する利回り(FCR)=約6%となります。

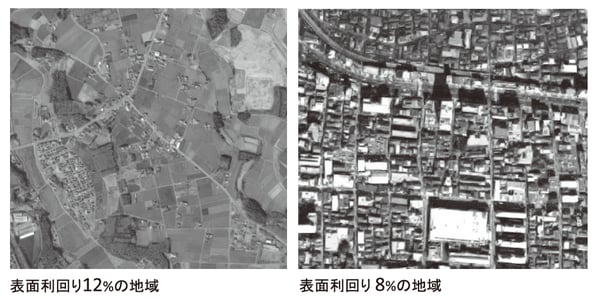

ちなみに、より利回りが高い地域は、空室率・運営費比率もより高く、また物件に対する購入経費の負担割合も高くなる場合が多くなります。仮に表面利回りが12%で空室率20%・運営費比率25%という場合、キャップレートは6.6%になり、FCRは6.0%と同等の数値になります。そして、このように表面利回りの差ほど正味の利回りの差が出ないというケースは珍しくありませんし、それは表面利回りで比較検討している限り気がつくことはありません。

【公式】表面利回り×(1−(空室率+運営費比率))=キャップレート

例 8% ×(1−(5% +15%)) =6.4%

例 12% ×(1−(20% +25%)) =6.6%

【公式】キャップレート÷(1+購入経費率)=FCR

例6.4% ÷(1+7%) =5.98%≒6.0%

例6.6% ÷(1+10%) =6.0%

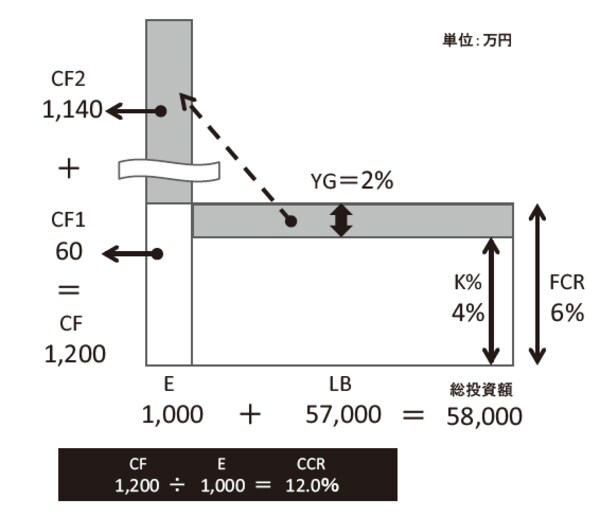

年利1.25%・30年返済(→K%=4%)、オーバーローン可(LTV>100%)という融資条件で、この投資を手に入れることができると仮定すると、希望のキャッシュフローを実現するには、5億7000万円の借入れをして総投資額5億8000万円の投資をする必要があり、その内訳は、物件価格5億4200万円+諸費用3800万円となります。

①物件の表面利回り、②空室率、③運営費比率、④金利、⑤返済年数・・・いずれかが、この設定条件よりも有利になれば、投資規模はより小さくても可能になりますし、不利になればより大きくなります。

【図表1 年利1.25%・30年返済、オーバーローン可の融資条件の場合】

リスクと利回りのバランスを総合的に判断

例えば、

【公式】表面利回り×(1−(空室率+運営費比率))=キャップレート

例12% ×(1−(5% +15%)) =9.6%

【公式】キャップレート÷(1+購入経費率)=FCR

例9.6% ÷(1+7%) =8.97%≒9%

こちらも同様に、年利1.25%・30年返済(→K%=4%)、オーバーローン可(LTV>100%)という融資条件で仮定すると、希望のキャッシュフローを実現するには、2億2200万円の借入れをして総投資額2億3200万円の投資で済み、そのおよその内訳は、物件価格2億1700万円+諸費用1500万円となります。

当然、利回りの高いほうがより有利に投資を進めることができますが、利回りの高さは、地域・賃貸市場・築年数・運営上の問題点・適法性・維持コストなどのリスクと正比例しますので、自身のリスク許容度なども含め総合的な判断をするべきでしょう。

例えば、上記の例であれば、表面利回り12%で買える物件(過疎化が進む地域など)で表面利回り8%の地域の物件と同じ空室率・運営費比率で仮定していますが、そのためには難易度の高い運営が求められるかもしれませんし、あるいはメンテナンスの繰延べ等、問題の先送りを内包することになるかもしれません。

いざ、物件を取得して運用を始めたら、思わぬ出費が(しかも大きな負担の)重なった場合は、想定していた営業純利益(NOI)が確保できず、FCR(NOI÷総投資額)が思ったほど確保できなかったり、場合によっては8%の地域の物件よりも、投資のパフォーマンスとしては下回ってしまう可能性も低くはないということを理解してください。

1200万円のキャッシュフローのために、5億7000万円あるいは2億2220万円の融資を受けることをリスクと感じるのであれば、

(1)自己資本(E)を(段階的にでも)増やすか

(2)実現時期を先送りにするか

(3)目標キャッシュフロー(CF)を下げるか

という判断をすることになります。

【図表2 表面12%で買える物件と利回り8%の地域の物件】