スタート、ゴール、実現までの期間という3条件を整理

投資の組立てをするとき、最初にすべきこととしてお勧めするのは“グランドデザイン”の作成です。投資家としての目標・目的は、相続対策であったり、満足感であったりさまざまですが、一般的には、投資を通じて得られるキャッシュフローが目標となるでしょう。

その場合、次の3つの条件を整理すると、どのような投資手法でゴールにたどり着くべきか、また、実現可能性がみえてきます。

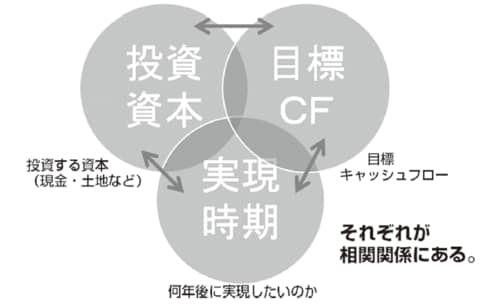

(1)投資する資本(現金・土地など)・・・スタート

(2)目標キャッシュフロー額・・・・・・・ゴール

(3)それは何年後に実現したいのか・・・・実現までの期間

3つの条件はそれぞれ相関関係を持っています。

(1)投資する資本が小さい場合、キャッシュフローを少なくするか、期間は長くするか、あるいは両方が必要となります。

(2)キャッシュフローを大きくしようとする場合、投資する資本を増やすか、期間を長くするか、あるいは両方が必要となります。

(3)実現までの年数を短くしようとする場合、目標キャッシュフローを少なくするか、投資資本を増やすか、あるいは両方が必要となります。

投資資本が少なく、目標キャッシュフローが大きく、実現までの期間が短ければ、よりリスクの高い投資を選択することになります。逆に、リスクの低い投資を求めるのであれば、投資資本を多く、目標キャッシュフローを小さく、実現までの期間を長くする必要があります。

ここで、実現可能性が低そうであれば、例えば投資開始後、給与所得から毎年自己資金を追加したり、途中で出口を取り、まとまった現金を作ることを第一段階にしたりといった現実的な調整をすることができます。

また、必要な投資規模やおよその借入額の想定をすることもできますので、それが自分自身にとって受容できるリスクの範囲を超えているのであれば、投資の内容を改めて検討し直すことも可能です。

スタートを切る前に、この作業をすることによって、やるべきこと、やる必要のないことが明確になり、売却出口をいつ取るか、どういった組合せでポートフォリオを組成するかといった投資の組立てがしやすくなるはずです。

投資の方向性を導き出す3つの質問

不動産投資に関するご相談を受ける際は、まずこの3つの質問をさせていただくところから始めます。

そこから先、希望のゴールまでたどり着くには、どういった道程を経なければいけないか、あるいはいくつかの条件を妥協する必要がないかを検討するうえで、これがわからないと組立てができないということが理由です。

投資資本は、300万円、500万円という方も少なからずいらっしゃいますが、数千万円、あるいは1億円という方も珍しくありません。

希望キャッシュフローは、自己資金の多い少ないにかかわらず、毎月100万円(年間1200万円)という方が多いでしょうか。「多ければ多いほどいい」という方もいますし、「いくらかわからない」という方も。

こういった場合は、「現在の収入と、不足していると感じている金額」のヒアリングをしたり、あるいは、FP(ファイナンシャルプランナー)として子供の教育費や親の介護といったライフイベントを盛り込んだライフプランニング表を作り、およその金額を算出することもあります。

実現時期については、失業してしまったので「今すぐにでも」というケースや、「子供が大学に入る10年後」「30年後の定年に向けて」など、これもまたさまざまです。

例えば、

(1)投資する資本(現金・土地など)・・・・1000万円

(2)目標キャッシュフロー額・・・・・・・・(税引前)1200万円

(3)それは何年後に実現したいのか・・・・・5年後

という相談の場合、以下の順に実現可能性を検討します。

【図表 投資の方向性を決定する3つの要因】