決算書ができ上がるまでの手続は多種・多量

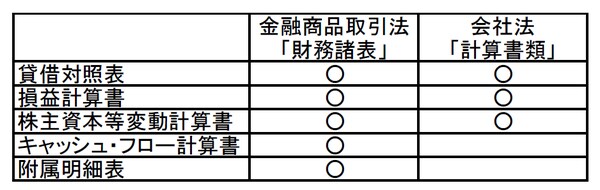

企業の財政状態や経営成績を表現した書類は、金融商品取引法上は「財務諸表」、会社法上は「計算書類」とよばれます。本連載ではこれらを統一して「決算書」とよぶことにします。では、この決算書には、具体的にどのような資料があるのでしょうか。

それぞれ法律上、作成が必要とされる書類は若干異なりますが(図表)、貸借対照表、損益計算書、株主資本等変動計算書はいずれの法律においても作成が必要とされています。

こうした決算書は、でき上がりを見ると、どれも正しく作成されているかのように見えます。ですが決算書は、日々の取引を正しく記帳することから始まって、期末における決算整理を経て作成されるだけに、そこに至るまでの手続は会社の規模にもよりますが多種・多量です。

現金の実査、銀行残高証明書との照合、有価証券の時価評価、棚卸資産の実地棚卸や期末評価、未経過利息の計算など、これらの手続にひとつでも誤りがあると正しい決算数値は集計されないということを考えると、いかに正しい決算書を作成することは難しいかということがわかるかと思います。

【図表 法律で要求される決算書(単体)】

何か疑問を感じたら、まずは「担当者に聞く」

もし、あなたがこの決算書を作成するための工程のどこかに携わっていたとするなら、どのようなチェックを行えば正しい決算書を作成することができるでしょうか。そもそも決算数値が、どのような手続を経て集計されているか、理解しているでしょうか。

たとえ経理部長であっても、経理事務を長年経験した人とは限らないため、自社の決算書が作成されるプロセスを十分に知らない人もいるでしょう。しかし、知らないからといって、数値が正しく集計されているかどうかがわからなければ、経理部長としての責任を全うしているとはいえません。

では、決算数値の集計の過程について詳しく知らない人は、決算書が正しく作成されているかどうか、どのようにして確認すればよいのでしょうか。それとも、やはり決算数値を集計する過程を把握しておかなければ、決算書が正しいかどうか見分けることはできないのでしょうか。

この疑問に対する答えは簡単で、まずはその数値をつくった担当者に聞いてみればよいのです。実に当たり前なことと思われるかもしれませんが、意外に行われていないことも多いようです。

それは、「上司として部下にやり方を聞くというのは立場上恥ずかしいから」とか、「そのような手続が必要であることを知らないことが部下にばれてしまうから」とか、いろいろな理由はあるでしょう。また、「現場が忙しいので聞くに聞けない」ということもあるかと思います。

次回は、「いかに効率よく、決算書が正しく作成されているかを確認するか」ということについて見ていきます。