【関連記事】急増する中国債券デフォルト…「重災区」と化した不動産業界

不動産業界全体が「重災区」に

恒大問題は1つの象徴で、業界全体が業況や資金調達面で厳しい状況に直面している。2021年1〜9月、開発業者が発行した債券のデフォルトは468億元、20年通年の2.6倍にのぼる一方、新規発行は7689億元(前年同期比21%減)、20年通年発行規模の63%に止まっている。

不動産融資伸びも傾向的に鈍化(図表1)。1〜9月の大手100開発業者に対する新規融資は1.1兆元(前年同期比21%減)、中でも7〜9月は2872億元(同38%減)と18年以来の低水準(10月6日付『鳳凰網』他)だった(なお直近、10月不動産融資は9月比、開発業者向け融資500億元増、個人向け融資1000億元増と大幅に増加、不動産企業の債券発行も11月に前月比倍増と、状況がやや反転する兆しが見える)。

(出所)中国人民銀行「金融機構貸款投向統計報告」各季版

この背景に金融リスク抑制を目的とした2つの政策がある。第1に人民銀行(PBC)の三道紅線規制(2020年8月から実施)を受け、開発業者が債務を減らす必要に迫られている。同規制は負債資産比率70%以下、ネット負債率100%以下、保有現金対短期債務比1以上を求めるもので、この3つの指標を基に、すべて満たしていない場合は紅、2つまたは1つだけ満たしていない場合は各々橙、黄、すべて満たしていれば緑とし、カテゴリーに応じて有利子負債の年間伸びを制限する「四档管理」。第2は金融機関の融資が不動産関連に集中するリスクを抑えるため、金融機関の規模に応じて不動産融資シェアに上限を課す規制だ(PBC、銀保監会が2021年から実施)。

債券発行や融資が抑えられた結果、業界の債務依存体質は若干だが改善している。地元不動産シンクタンクの85重点不動産企業2021年上期調査によると(9月22日付騰訊)、紅8社、橙13社、黄32社、緑32社。20年末から7社が紅→橙などの「降档」を実現。ただ逆の「昇档」も4社あった。恒大は橙(負債資産比率81.0%、ネット負債率99.8%、保有現金対短期債務比0.67)の評価だった。20年末時点、各比率は83.4%、152.9%、0.47の紅だったが、21年3月決算発表時、6月末までに緑を実現するとしていた。債務体質改善は長期的には望ましいが、短期的には資金不足圧力となる。

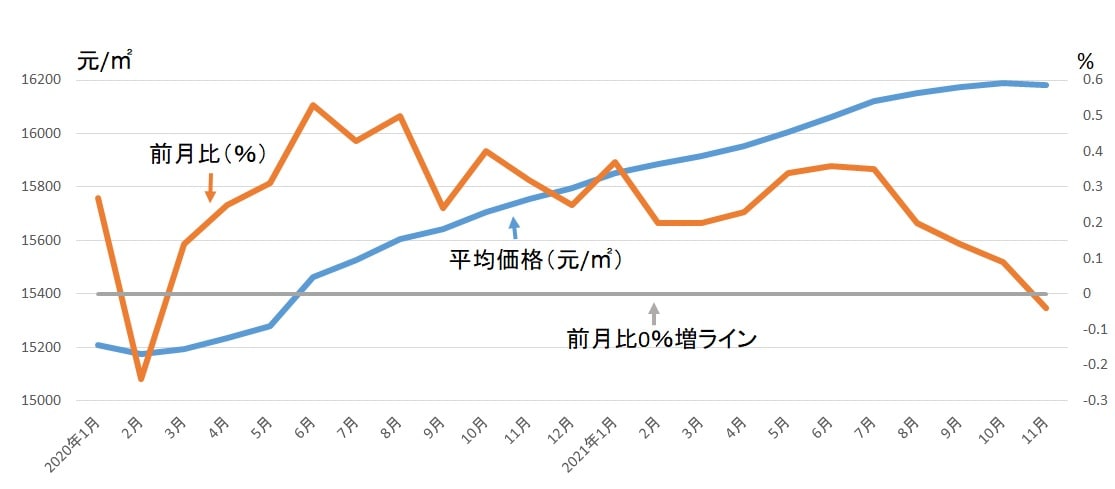

全国各地で資金不足に直面した開発業者の不動産プロジェクトが中断するケースが増加。住宅価格や不動産投資など関連指標が弱含み(図表2、3)、業界ではこれから本格的調整局面に入るとの警戒感が強まっている。国慶節連休をはさむ時期は最も営業が活発な「金九銀十」、つまり金の9月、銀の10月と呼ばれるが、大手100開発業者の9月販売額は前年比36.2%減、前年比業績は9割以上が悪化し、6割は30%以上減(10月18日付界面)。世界の米ドル建て問題債券1390億ドルのうち中国開発業者が640億ドルと46%を占め、中国10大開発業者の債務合計は10.5兆元にのぼるとの報道(10月13日付ブルームバーグ他)も相まって、「第2、第3の恒大」への市場の懸念がくすぶる。

(出所)中国国家統計局

近年当局はマクロ経済面で、

開発業者が債務を膨張させて不動産バブルを作り出す(全国100都市価格指数は2015年4月〜21年10月、新型コロナ感染が深刻化した20年2月を除き一貫して前月比上昇)

↓

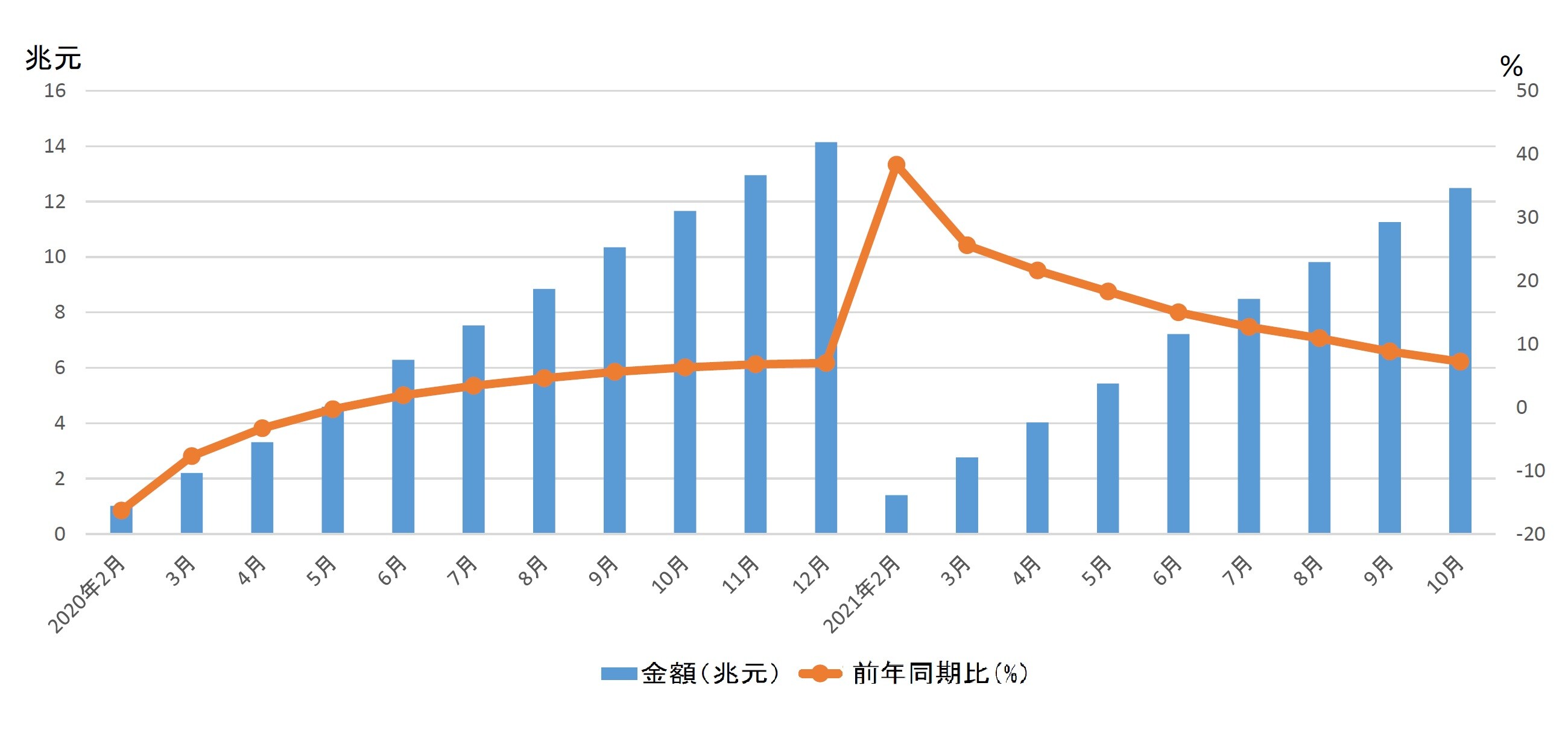

不動産からの収入に大きく依存する地方政府がこれを歓迎(21年1〜10月、土地譲渡収入は地方一般公共予算収入比61%。図表4)

↓

旺盛な不動産投資でマクロ成長を牽引(21年1〜9月、不動産投資対GDP比14%)

という成長モデルの転換を模索している。恒大という個別企業の問題に止まらず、中国経済全体の今後を占う観点から、当局が急激な成長率の落ち込みを回避しつつ、恒大問題をこうした転換を加速する契機にできるかが焦点となる。

(出所)2021年11月2日付香港英字紙China Morning Post