「アクティブファンド特集」を見る

米消費者物価指数:10月の米CPIは31年ぶりに6%台の上昇となった

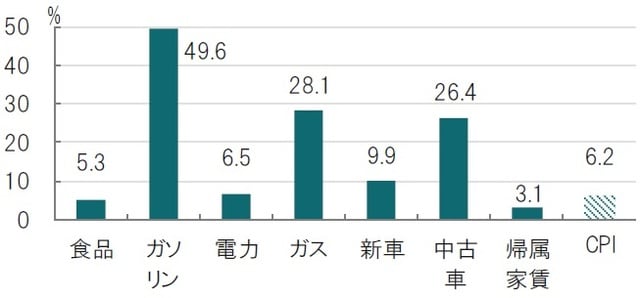

米労働省が2021年11月10日に発表した10月の消費者物価指数(CPI)は前年同月比6.2%上昇と9月の5.4%を大幅に上回りました(図表1参照)。上昇幅は1990年11月以来約31年ぶりの6%台となりました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

前月比で見ると、CPIは0.9%上昇と、前月の0.4%を大幅に上回りました。変動の大きい食品とエネルギーを除いたコアCPIは前月比0.6%上昇で、前月の0.2%を上回りました。

どこに注目すべきか:再びCPIショック、供給問題、原油価格、金

米国のインフレ率の急上昇を受け、米連邦準備制度理事会(FRB)内のハト派(金融緩和を選好)が主張するインフレ率上昇は一時的という説明は一層苦しくなる一方で、タカ派(金融引締めを選好)の声が大きくなることも想定されます。もっとも、このような時こそ、上昇の背景と市場の動向を冷静に見つめることが求められそうです。

まず、10月の米CPIが上昇した理由を主なCPI構成項目から眺めると、エネルギー価格上昇と供給問題が背後にあることがうかがえます。ガソリンやガスは1年前に比べ2桁の上昇率です(図表1参照)。これらの価格は原油や天然ガス価格の動向に大きく左右されそうです。

半導体不足など供給問題が依然深刻なのは中古車や新車価格の根強い上昇に示されています。また、食品価格などの上昇は、食料生産の不足というよりも、配送におけるトラック運転手の深刻な不足など幅広い分野にわたる供給問題が背後にあると考えられます。

また、供給問題を見越して年末商戦前に商品を買い求める動きが事態を悪化させている可能性も考えられます。想定よりもインフレが長期化する懸念が広まりつつあることがうかがえます。

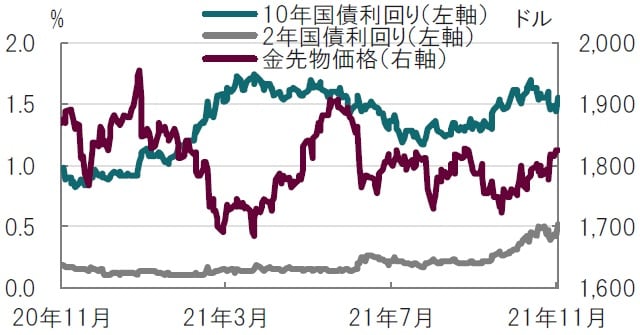

10月の米CPI上昇を受けた市場の反応に注目すると、米国債市場では利上げ前倒し懸念を反映して2年国債利回りが上昇し、長期国債もインフレ懸念を背景に上昇しました(共に価格は下落、図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

こうした中、興味深い動きを示したのは金価格です。利子を生まない金は、正確さにかける表現ですが、金利上昇時に下落することがあります。今回国債利回りが急上昇したにもかかわらず金価格は上昇しました。これは金のインフレヘッジ需要が背景と見られます。10月CPIの想定外の上昇を受け、これまでとやや違う動きが見られました。

急激なインフレ率上昇に株式市場は下落しました(図表3参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

特にハイテク企業の割合が高いナスダック総合指数はインフレやそれに伴う金利上昇に弱い傾向があり下落しました。ただ、株式市場の中には金利上昇が必ずしもマイナスとならないセクターもあります。また、インフレが適度であれば価格転嫁により収益が確保できる場合もあり、インフレと株価の関係はそれほど単純ではないことに注意が必要です。

供給問題によるインフレは金融政策に加え政治的な対応も求められ、今後の両政策を注意深く見守る必要があります。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国に再びCPIショックか』を参照)。

(2021年11月11日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策