【関連記事】年金200万円~300万円が最多だが…繰上げ受給の「のっぴきならない減額率」

2020年度の個人株主、延べ5981万人と過去最多に

富裕層のなかには、従来から個別株式での投資を行っている方も多いと思われます。また、株式取引の手数料が安価なインターネット取引が盛んになったことで、個別株式への投資は一般の方々の間でも人気になっています。実際、東京証券取引所等によると、2020年度の個人株主は延べ5981万人と過去最多になっており、前年度から308万人増と7年連続で伸びています。

中央大学商学部教授の奥山英司氏によると、政府、東京証券取引所等そして日本証券業協会は、バブル崩壊の過程で日本版金融ビッグバンを実施するなど、法人中心から個人が参加できる株式市場への転換を図り、金融機関と事業法人の持ち合い解消後の主な投資家として個人投資家を挙げていました。

しかし、現実には持合い解消の受け皿とはならず、外国人投資家が受け皿となっています(「株式市場における主体別投資行動とその相関関係に関する分析」北星学園大学経済学部北星論集、2005年)。つまり、バブル崩壊で株価が下落する過程において、個人投資家は株式というリスク資産をさらに増やすことはしなかったわけです。

株の銘柄選択は極めて困難、人の投資判断にも歪みが…

ここで、株式投資のリスクについて考えてみます。日本証券業協会によると、国内の株式投資のリスクは主に2つあります。第一に価格変動リスク、そして第二に信用リスクです。これらのリスクに対応するためには、一度に買わずタイミングを何度かに分けて買ったり、複数の会社や業種に分散してバランスよく買ったり、短期的ではなく長期的な成長に期待したりするのがよいとされています。

しかし、この複数の銘柄を決める場合、例えば割安で成長が見込まれる銘柄を選ぶ、などといいますが、それがいかに難しいかはあまり知られていません。投資信託の運用を担当するファンド・マネージャーが銘柄選択をしても、それは短期の運用ではまだしも、長期的な運用ではインデックス・ファンドにかなわない場合が多いというのが現実です。

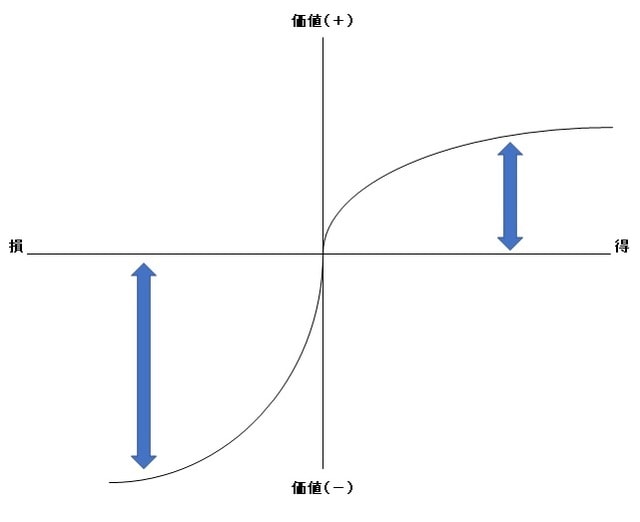

また、人の投資判断については、ダニエル・カーネマン氏が2002年にノーベル経済学賞する理由となったプロスペクト理論の「価値関数」という考え方があります。宝くじや投資で儲かる見込みのことを「プロスペクト」というのですが、これは下記の図表1のように、人の心は損を得よりも2倍以上に感じ、また、損も得もその額が大きくなると感じ方が鈍感になって行くという傾向(これを感応度逓減性といいます)があります。つまり、損失の痛みは得をした場合より鋭く感じるということであり、そして、その額があまりに大きくなると、今度は鈍感になります。

このように、人は現実をそのまま見ることはできず、心理的には歪んだ形、バイアスがかかった形で認識しています。そのため、人は投資について合理的な意思決定はできないとされています。