【関連記事】年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

元本割れリスクの少なさで再注目される「積立投資」

積立投資は若い世代のための資産形成に適した投資手法のようにいわれており、富裕層の方には関係ないと思われがちです。しかし、近年では一度に投資を行うより、元本割れの可能性が少ない投資手法として多額の資金がある方も採用されたほうがよいとされています。

ここでお勧めするのは毎月一定額の投資信託を買い付ける方法で、ドルコスト平均法(dollar cost averaging、DCA)と呼ばれるものですが、いわゆる高値づかみの影響を小さくすることができ、株価が弱含みで推移したあとに回復した場合はよい収益を得ることができます。

反対に、価格が一方的に上昇する場合は一括投資に比べて収益性が落ちます。また、価格が上昇したあと、投資の最後に価格が下落すると結果的に高値づかみの影響が大きくなり、収益性が悪化するといわれていました。このようなデメリットもあって、積立投資にはリターンの点から合理性はなく、心理的には気休めに過ぎないとして低い評価を与える専門家もいました。

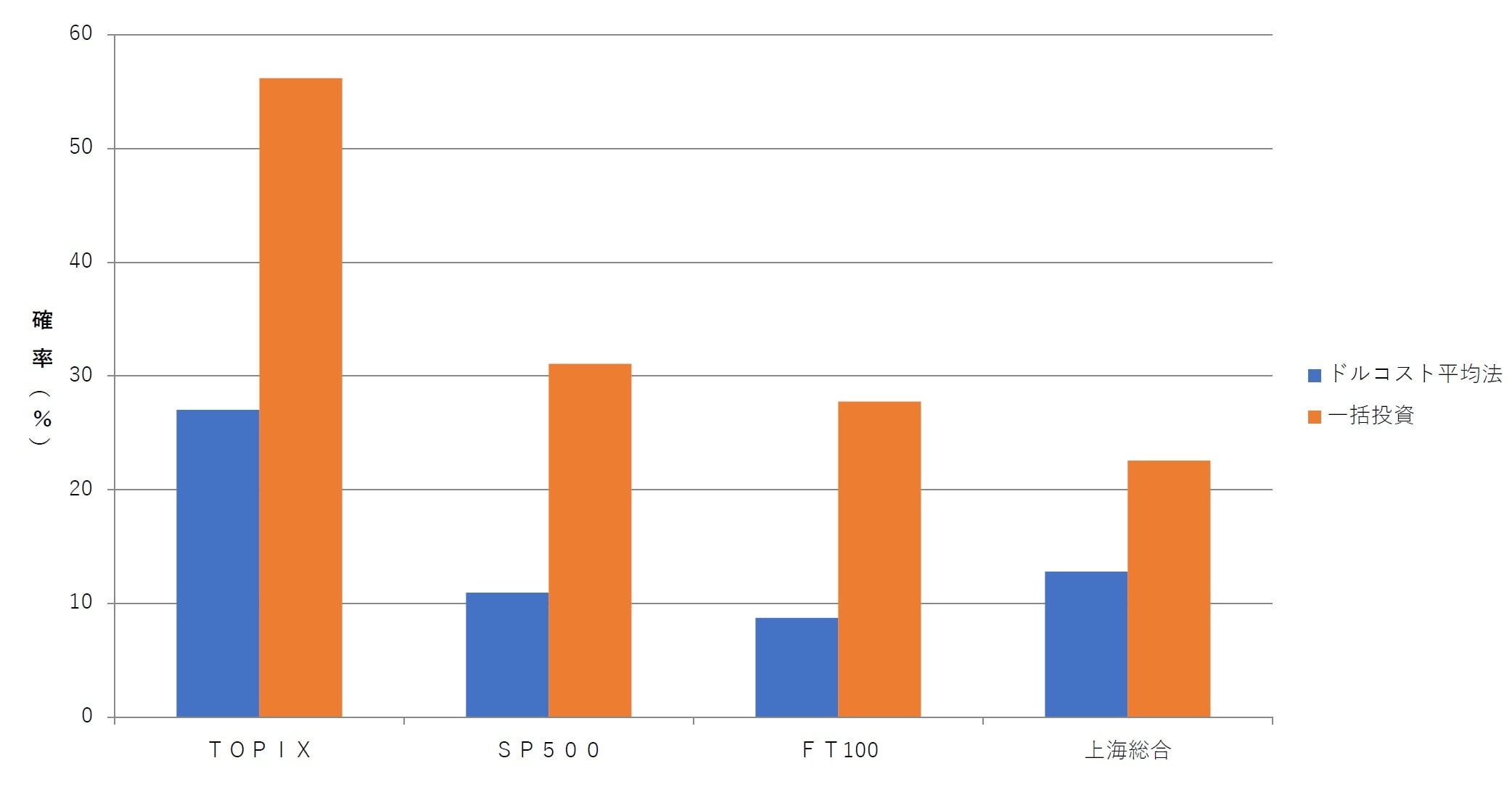

しかし最近の研究では、リスクの点で効果的な手法であるとされています。エフピーブラッサムの工藤清美氏は、バリュー・アット・リスクの考え方を用いてドルコスト平均法がリスクに効果があることを示しています。このバリュー・アット・リスクとは、統計・確率の考え方を用いて過去の一定の観測期間の価格変動率をもとに、一定期間の将来において一定の確率での価格変動の予測を行い、その予測される損失を最大損失と捉え、あるマーケットに投資を行った場合のリスクを数量化する方法です。

工藤氏は、東証株価指数を用いたシミュレーションにおいては一括投資では5年後に約56%の確率で運用資産が20%減少するが、ドルコスト平均法ではその確率は約27%に過ぎないと述べ、バリュー・アット・リスクの点からドルコスト平均法が有効な運用方法であることを指摘しています。