かくして「早すぎる利確&遅すぎる損切り」が生じる

こうして、価格上昇時には早め利益確定のための売却を行い、価格下落時には損失の先送りをして売却が遅れるという現象が起きます。

実際、野村アセットマネジネントの臼井健人氏によると、プロスペクト理論の立場で1982年2月~2020年12月までの株式市場を分析すると、投資家は含み損を抱える銘柄と比較して含み益を抱える銘柄を積極的に売買する傾向があり、市場には含み損を抱える銘柄が相対的に多く存在することが確認されています(「投資家の含み損益と低ボラティリティ・アノマリー」証券アナリストジャーナル、2021年)。

また、関西学院大学教授の岡田克彦氏は、同大学教授の池田新介氏のデータに基づいてプロスペクト理論による心理的なバイアスがかかった株式投資の感じられ方を試算し、「日本人は心理的には、株式資産は1年に1ヵ月以上の頻度で20%を超える下落をするものと感じている。株式資産を持ちたくないと考えるのもやむを得ないからもしれない」と述べています。

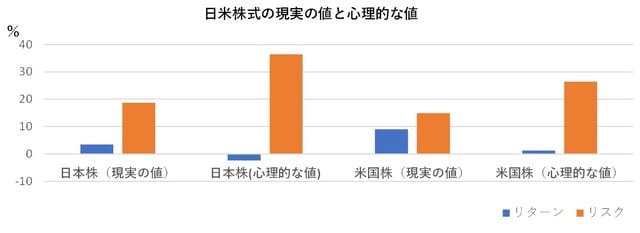

さらに岡田氏によると、日米の株式について現実のリスク・リターンと心理的なバイアスがかかったリスク・リターンを比べると、日本株は心理的には株式のリターンはマイナスと認識されています。さらに日米を比べると、リターンは、日本株のほうが米国株より現実の値より心理的な値のほうが小さく、リスクは逆に日本株の方が大きく感じています(「なぜ日本人は株式資産を持たないのか?」証券アナリストジャーナル、2021年)。確かに図表2を見ると、1990年代に個人投資家が銀行と企業の持合い解消の受け皿とならなかったことは理解できます。

資料:岡田克彦(2021)「なぜ日本人は株式資産を持たないのか?」「証券アナリストジャーナル」第59巻第11号、56-63ページ

しかし、こうした心理的バイアスを理解したうえで富裕層の方が日本株に投資を行い、わが国の株式市場において個人投資家の投資割合が増加することは、外国人投資家への過度な依存を是正することができ、その意義は大きいといえます。

個別株式に取り組む人へのアドバイス

そこで、個別株式に取り組むのであれば、まず投資信託評価会社の評価を参考に長期的投資に適しているとされ、国連のSDGsと表裏の関係にあるESG投資を行うファンドを選び、その保有銘柄から10銘柄程度を選んではと思います。

年金積立金管理運用独立行政法人によると、ESG投資は長期にわたるほど、リスク調整後のリターン(「シャープ・レシオ」)を改善する効果が期待されます(「2020年度ESG活動報告」年金積立金管理運用独立行政法人、2021年)。 なお、分散投資で低減できるリスクは各銘柄の「固有リスク」と呼ばれるのですが、10銘柄程度でその大部分は低減できるとされています。

こうして決めた銘柄に分散投資を行い、短期的ではなく長期的な投資を行うことで株式投資のリスクに対処しつつ、収益を獲得してはいかがでしょうか。

藤波 大三郎

中央大学商学部 兼任講師

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】