MSCI中国株指数とCSI300指数のパフォーマンス格差が拡大

中国では社会格差を是正させることを目標とする「共同富裕」の実現に向けて相次いで規制強化が打ち出されており、中国株式市場では改めて「チャイナ・リスク」が意識される展開となっている。しかし、中国株の代表的な株価指数であるMSCI中国株指数とCSI300指数の値動きを比較すると、今年5月ごろからMSCI中国株指数がCSI300指数に対して劣後し始めていることが分かる(図表1)。

期間:2019年12月31日~2021年9月24日

MSCI中国株指数:MSCI China Net Total Return(USD)を円換算

CSI300指数:CSI 300 Net Total Return(USD)を円換算

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

なぜ、同じ中国株を対象とした株価指数にこのようなパフォーマンス格差が生じるのだろうか? その要因としては大きく分けて2つ挙げられる。

1つは業種別構成比率の違いだ(図表2)。外国人投資家がアクセス可能な中国A株、B株、 H株、レッドチップ、ADR(米国預託証券)などで構成されるMSCI中国株指数は、Alibaba GroupやMeituanなどの一般消費財・サービスや、Tencent HoldingsやBaiduなどのコミュニケーション・サービスの比率が高く、規制強化のターゲットとなっている急成長業種が多く含まれている。その一方、上海/深セン株式市場に上場する中国A株で構成されるCSI300指数は金融や生活必需品の比率が高く、どちらかと言えば「オールド・エコノミー」が中心だ。そのため、業種ごとの規制環境の違いが株価指数のパフォーマンスにも影響を及ぼしている。

出所:MSCI、ブルームバーグのデータを基にピクテ投信投資顧問作成

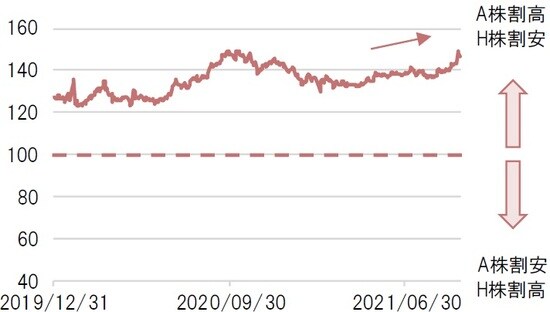

もう1つは中国A株とH株の価格差だ(図表3)。大手中国企業は中国本土市場(A株)と香港市場(H株)で株式を重複上場させるケースが多い。しかし、中国本土市場では中国国内の投資家が主な売買主体であるのに対し、香港市場では外国人投資家が主な売買主体だ。そのため、中国国内の投資家と外国人投資家における投資尺度の違いから、中国A株がH株に対してプレミアム(割高)で取引されることが常態化している。今回のように外国人投資家が「チャイナ・リスク」を回避する目的から保有するH株の売却を進めると、H株がA株に対してより大きく下落するため、結果的に中国A株のH株に対するプレミアムがさらに拡大することになる。これが株価指数のパフォーマンス格差につながった2つ目の要因だ。

期間:2019年12月31日~2021年9月24日

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

それではCSI300指数は、「共同富裕」に端を発した「チャイナ・リスク」に対して耐性があると言えるのだろうか。中国の不動産開発大手の中国恒大集団は、巨額債務と中国当局による規制強化を受けてデフォルト(債務不履行)リスクが高まっている。もしデフォルトに陥り不動産業界全体にも悪影響が広がることになれば、中国の商業銀行では不良債権の増加や融資基準の厳格化等が発生し、ファンダメンタルズが悪化する可能性がある。そうなれば、金融セクターを多く含むCSI300指数といえども無傷ではいられないだろう。

※個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「共同富裕」でパフォーマンス格差が広がる中国株式指数』を参照)。

(2021年9月27日)

田中 純平

ピクテ投信投資顧問株式会社 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較