FRBによる出口戦略の示唆:米国経済の先行きに市場の安心感を醸成

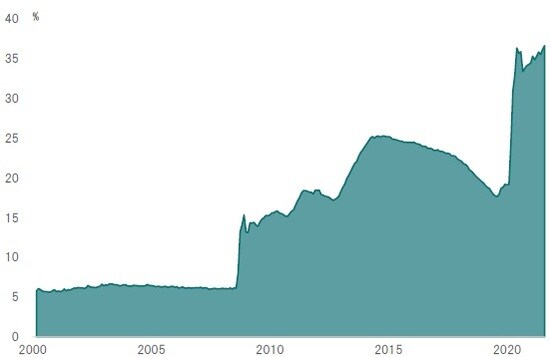

米国の名目GDPに対するFRBの資産規模は、リーマンショック前まで6%台前半で極めて安定していた(図表1)。それが、大型の金融危機、そして新型コロナによる経済失速を受け、足下は過去最高の36.7%へと拡大している。量的緩和によるマネタリーベースの供給が背景であることは言うまでもない。

出所:FRB、米国商務省のデータよりピクテ投信投資顧問が作成

FOMC後の会見で、ジェローム・パウエル議長は、テーパリング終了が来年央になる可能性を示唆した。つまり、それまではFRBによる通貨供残高は拡大を続けるわけだ。既に経済規模に比して十分なマネーが市場内にあることを考えれば、テーパリングが米国経済に悪影響を与えることはないだろう。

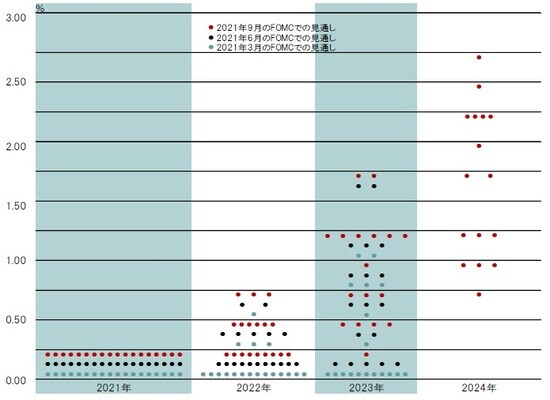

また、今回のFOMCでは、参加者18人の経済見通しが示された。市場の関心が高い政策金利に関する観測を見ると、2022年中の利上げを見込むメンバーが、前回6月の7人から全体の半数に当たる9人になったことが注目される。今後の景気動向によっては、来年後半にも最初の利上げが行われる可能性が強まっているのではないか。

中国における恒大集団の債務問題が市場の不安感を増幅させるなか、FRBは、米国経済の先行きに楽観的な見方を示したと言える。それは、マーケットに一定の安心感を与えつつあるようだ。

最大のリスク要因:ワクチン接種の失速だが…

FOMCメンバーの経済見通しは、あくまで現時点での個々の予測であって、将来の政策決定を縛るものではない。つまり、景気や市場が変調を来せば、FRBは現時点での見通しに囚われず、柔軟に対応するだろう。

米国経済のリスクは、新型コロナ向けのワクチン接種が伸び悩んでいることではないか。統計的に見れば、ワクチン接種率と感染・重症化の間には強い逆相関の関係がある。つまり、接種が進まない場合、感染の再拡大が経済活動再開にとって足枷になる可能性は否定できない。FRBもこのリスクを注視しているだろうが、市場にとっては、2022年の相場を大きく左右する要因と言っても過言ではないだろう。

もっとも、ここまでのところ、米国経済は予想以上に力強い復元力を見せてきた。既に実質経済成長率は長期トレンドの年率1.9%程度まで戻っており、求人と求職者のミスマッチに直面しつつある雇用についても、改善の方向は変わっていない。

物価目標に拘る日銀は、金融政策の正常化ができなかった。一方、FRBが出口戦略を採るとすれば、それは将来への備えとしても合理的と言える。少なくとも悪材料ではないだろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年中の利上げは悪材料か?』を参照)。

(2021年9月24日)

市川 眞一

ピクテ投信投資顧問株式会社 シニアフェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較