●市場は本日のパウエル議長の講演に注目しているが、年内テーパリング開始はほぼ織り込み済み。

●テーパリングの年内開始が想定されても長期金利は低位で推移、市場の関心は利上げに移行か。

●米長期金利は来年の利上げ予想に敏感に反応、焦点は利上げ開始時期となった公算が大きい。

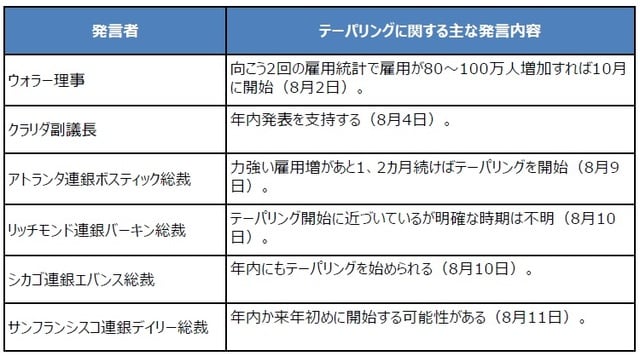

市場は本日のパウエル議長の講演に注目しているが、年内テーパリング開始はほぼ織り込み済み

世界の中央銀行総裁らが集う経済シンポジウム、ジャクソンホール会議が8月27日にオンライン形式で開催されます。米連邦準備制度理事会(FRB)のパウエル議長は、日本時間の同日午後11時から経済見通しについて講演を行う予定となっており、そこで量的緩和の縮小(テーパリング)に関する具体的な手掛かりが示されるか否かに市場の注目が集まっています。

なお、すでに複数の米連邦公開市場委員会(FOMC)メンバーからは、年内のテーパリング開始を支持する旨の発言がみられ(図表1)、また、8月18日に公表された7月のFOMC議事要旨では、大半のメンバーが「年内のテーパリング開始が適切になる」とみていることが判明しています。そのため、今回のパウエル議長の講演で、具体的な手掛かりが示されなくても、テーパリングの年内開始は市場にほぼ織り込み済みと思われます。

(出所)各種資料を基に三井住友DSアセットマネジメント作成

テーパリングの年内開始が想定されても長期金利は低位で推移、市場の関心は利上げに移行か

テーパリングの年内開始が市場で想定されているとすれば、米10年国債利回りに一定程度、上昇圧力が生じてもおかしくはありません。しかしながら、実際の米10年国債利回りの動きをみると、ここ数ヵ月は緩やかな低下傾向にあります。7月12日付レポート『米長期金利低下の背景を探る』では、米長期金利の低下は需給の改善によるものと推測しましたが、今回は、金融政策との関連で考えてみます。

市場が、近い将来のテーパリング開始を織り込んだとすれば、次の関心は、利上げになると思われます。FOMCメンバーのうち、2022年の利上げについて言及しているのは、ボストン連銀のローゼングレン総裁、セントルイス連銀のブラード総裁、ダラス連銀のカプラン総裁などです。なお、ボストン連銀とセントルイス連銀は2022年のFOMCで投票権を持ち、ダラス連銀は2023年に投票権を持ちます。

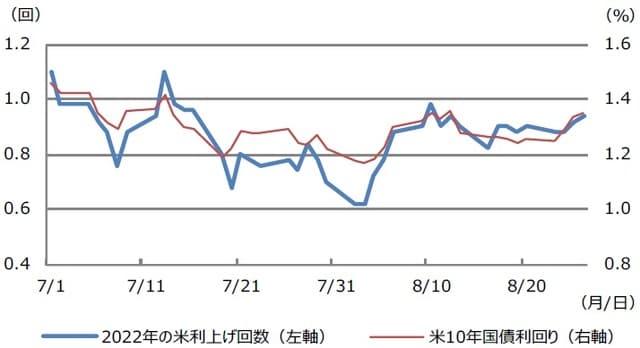

米長期金利は来年の利上げ予想に敏感に反応、焦点は利上げ開始時期となった公算が大きい

では、このような、2022年の利上げに関するFOMCメンバーの発言を受けて、市場はどのように利上げを予想しているかを確認します。フェデラルファンド(FF)金利先物市場が織り込む2022年通年の利上げ回数をみると、7月1日時点で1.1回(利上げ幅は0.25%、以下同じ)でした。その後は米国でのコロナの感染再拡大などから8月に入るといったん0.6回まで低下しましたが、26日は0.9回まで戻っています。

FF金利先物市場における2022年の利上げ織り込み回数の推移と、米10年国債利回りの推移を重ねたものが図表2で、おおむね連動している様子がうかがえます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

米10年国債利回りが、2022年の利上げ予想の変化に、敏感に反応しているという点を踏まえると、やはり市場の関心は、テーパリングの開始時期から、すでに利上げの開始時期へ移行した公算が大きいように思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米利上げの織り込みと米長期金利の関係』を参照)。

(2021年8月27日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト