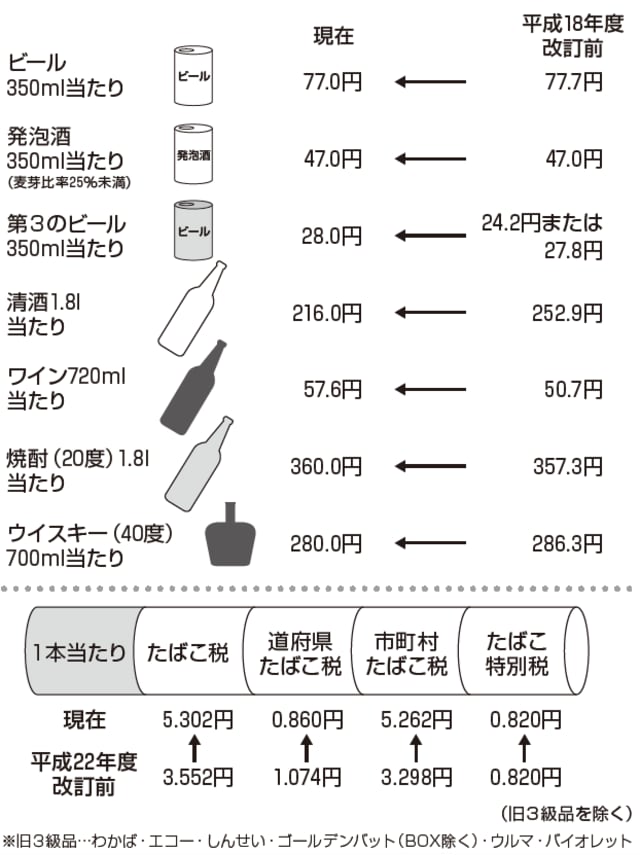

酒税は減額傾向、たばこ税は増額傾向にある

お酒やタバコの値段の中に「酒税」「たばこ税」が含まれていることはご存じでしょう。それぞれにちゃんと「酒税法」「たばこ税法」などの税法があるのです。

どちらの税法もときどき税制改正があり(酒税は一部、租税特別措置法)、改正前と比較すると、何が増税傾向で何が減税傾向なのかがわかるはずです。

現在の税率を、わかりやすく換算すると下記図表のようになります。

[図表]酒税・たばこ税の税額は?

軽減税率となっている清酒・ビールの税率は見直しへ

酒税は国税1本ですが、たばこ税は、国税のたばこ税、地方税の道府県税、市町村税、さらに国税のたばこ特別税まであって4本立てです。すべて消費者が負担する税金ですが、納税義務者は製造者か輸入者となります。

税率は、酒税では種類・品目・アルコール度数により細かく変わります。清酒・ビールは、特例措置で軽減税率となっていますが、類似する酒類の税負担の公平性も踏まえて、見直しが行なわれる方向です。