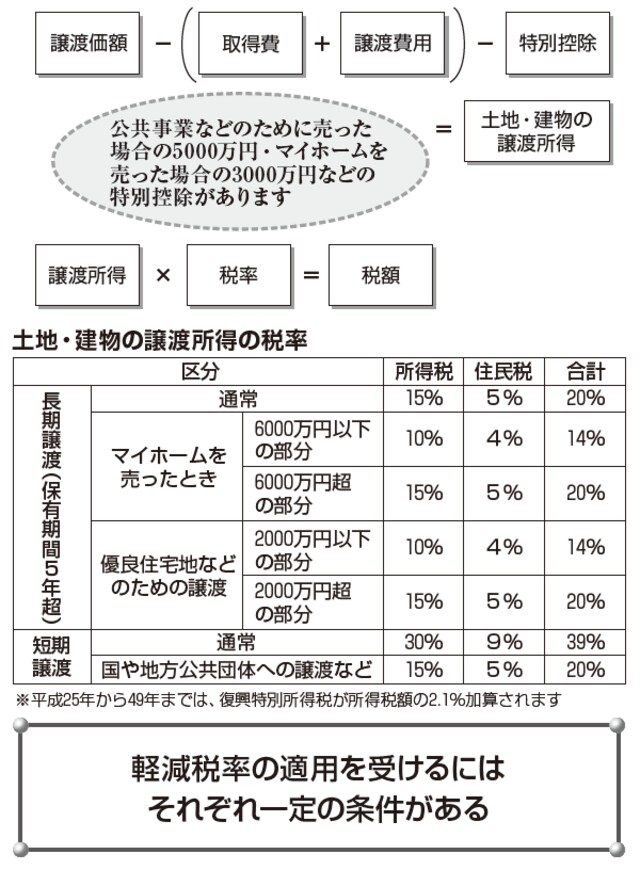

土地や建物の譲渡所得は「分離課税」で計算

譲渡所得の中でも、土地や建物などの不動産を売って得た売却益は特別で、ほかの所得とは分けて、「分離課税」で税金を計算します。

また、保有期間が5年超の「長期譲渡所得」と、それ以下の「短期譲渡所得」に分けられ、短期のほうが高い税率になります。保有期間は、譲渡した年の1月1日現在で5年超になっているかどうかで判定するので注意しましょう。

マイホームの売却など特定の場合には特別控除を適用

不動産の譲渡所得は、譲渡収入金額(売却代金)から取得費と譲渡費用を引いて計算します。マイホームや、相続した空き家を売ったときの「居住用財産を譲渡した場合の3000万円の特別控除」など、特定の場合には特別控除も適用できます。

税率は、長期譲渡所得で所得税・住民税の合計が原則20%、短期譲渡所得で原則39%になりますが、マイホームを売った場合などは特例の軽減税率があります。不動産の譲渡所得に関する主な税率をまとめると、下記の図表のようになります。

[図表]土地・建物の譲渡所得にかかる税率は?