55歳から収入減少…もはや「一生食える職業」ではない

昔から「医者か弁護士になれば食いっぱぐれることはない」と言われてきましたが、時代は変わり、両者の待遇も変貌しました。弁護士は同業者間の格差が広がり、ワーキングプアに陥る弁護士が急増しています。医師は現在唯一「食いっぱぐれない職業」に君臨する職業ではありますが、医療費削減や医師の需要減少など、医師の地位も諸々の理由で危うい状況にあります。

医師や弁護士の資格は誰もが簡単に取得できるものではありません。小・中・高校、そして大学進学後も脇目を降らず勉学に励んできた者だけが勝ち取ることのできる国家資格です。そして長年の努力の対価として、医師は30代半ばにして年収1000万円以上という高額収入を得ることができます。しかし、この状態は延々と続くものではありません。

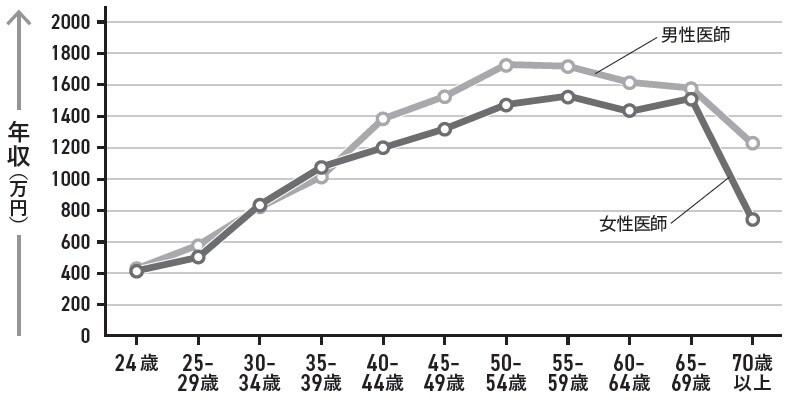

厚生労働省の「平成28年賃金構造基本統計調査」のデータによると、医師の平均年収は、医師として仕事を始めた頃は年収400万円、25歳で600万円、30歳で800万円と着実に増えていきます。そして35歳でついに1000万円の大台を超え、50歳には1400~1700万円まで昇り詰めます。ところが50代以降は横ばいになり、55歳になるとはっきりとした下降ラインを描いていくのです【図表】。

50代の転職希望者が増えたが…転職市場の厳しい現実

医師免許を持つ人材は希少なため、収入を増やしたければいつでもより良い条件の医療機関へ転職できたものです。しかしそれは医師が不足していた時代の話で、近年の医師の転職市場には変化が生じています。

これまで社会問題となっていた医師不足は都市圏を中心に解消が進んでおり、現在は立場が逆転して、雇用側の医療施設が医師を選ぶ時代となりました。そして医師を選ぶのは医療施設だけに留まりません。近い将来には患者が医師を選び、指名する日がやって来るでしょう。

近頃、50代半ばの医師が転職相談窓口を訪ねるケースが増えています。彼らの転職理由のほとんどは「収入の激減」です。医療業界に限らず、労働現場は体力勝負です。熟練の技術や高度な専門知識があったとしても、加齢に伴う持久力・注意力の低下には抗えません。歳を取って収入が減ったということは、医師としてのニーズが下がったことのあらわれと受け止めて、次の一手を打つしかありません。

医師余りが加速している都市圏で転職するのは困難です。地方へ転居して求職活動するなど思い切った行動を起こさない限り、今以上の収入を得ることはほぼ不可能でしょう。

将来、お金に困らないために「今できること」

現役医師の皆さんが収入を増やすカギは、「金融リテラシー」を身に付けることです。今確保している資産(預貯金)を眠らせないために、資産形成に関する見識を広げ、未来の暮らしに備えて投資することが現役医師の急務です。「どうしてその投資は儲かるのか」「どのようなリスクが潜んでいるのか」を自分自身で判断できれば怖いものはありません。

「医学の勉強が忙しくて、資産形成の勉強まで時間が取れない」と思われるかもしれませんが、試しに医学の勉強時間の2割程度を資産形成の勉強に回してみてはいかがでしょうか。その2割の時間が、10年後、20年後に大きな利益として返ってくるはずです。

特に30代は、仕事の要領を得て自分のペースで働くことができるようになる時期です。仕事にやりがいを感じ、それに呼応して収入もどんどんアップしていきます。貯蓄も増えますので、このタイミングで何かしらの資産形成に打って出たいところです。資産形成は、取り組む時期が早ければ早いほど効果的です。仕事が軌道に乗ってきた30代から始めれば、その分大きな収益を得ることが期待できます。

資産形成は「行動しないことが一番のリスク」といわれています。金融セミナーに参加したり、すでに資産形成を実践している先輩や友人からアドバイスを受けるなど、自ら積極的に行動すれば得られる知識も増えていきます。

その一方で、世の中には怪しげな投資話も溢れています。実際、医師であれば「うまい儲け話」を持ちかけられた経験が何度もあるでしょう。うまい儲け話に乗って泣くことのないよう、まずは信頼できる「お金のスペシャリスト」をパートナーに持つことをおすすめします。不動産や保険会社、ファイナンシャルプランナーといった幅広い業種と連携している会社を味方につければ、堅実かつ確実に資産運用を行うことが可能です。

医師の資産形成は「忙しくてもできる方法」が理想的

預貯金や株式、債券、投資信託、外国為替など、資産形成法にはさまざまな種類がありますが、筆者は、医師にとって理想的な手段は不動産投資であると考えます。

医師のみなさんは毎日多忙ですから、手間のかかる資産形成方法は不向きでしょう。たとえば1日中値動きを気にしなければならない株式投資などと比較して、不動産の資産価値は変動が緩やかなので、医師の仕事の邪魔をすることはありません。家賃の集金や建物修繕といったルーティンワークは専門の不動産管理会社に任せることができますので、医師は安心して日々の業務に集中することができます。

そのほか、毎月の家賃をベースとした安定的なインカムゲインや、所得税や相続税など高収入ならではの節税効果、売却によるキャピタルゲインなど、不動産投資には多彩なメリットが期待できます。資産形成について考える際、選択肢の1つに入れてもらえればと思います。

<まとめ>

30代の医師の方々は、「今は若いから、資産形成なんてまだまだ先の話…」と考えている人が多いことでしょう。

しかし、お金はいくらあっても困るものではありません。やがて結婚して家族が増えると、日々の暮らしに追われて投資どころではなくなります。また、病気やケガをして長期間働けなくなり、生活に困窮する日が訪れるかもしれません。「医師の不養生」という言葉もありますし、実際、医師の皆さんは日々自分の健康と引き換えに激務をこなしている感覚があるのではないでしょうか。

窮地に立たされて初めて資産形成の重要性に気付くのでは遅すぎます。若いうちに、興味を持ったらすぐ行動に出ることで未来の自分自身が救われるのです。

大山 一也