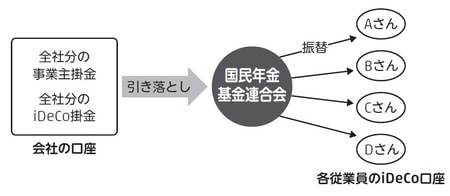

事業主掛金の「お金の流れ」

事業主掛金をいくらにするのか決まったら、今度は運営がスムーズにいくように社内ルールを決めていきます。なぜならば、iDeCo+の場合、従業員の個人掛金は必ず給与天引きにしなければならないからです。iDeCo+のお金の流れは以下となります。

①給料日に対象となる従業員の掛金を天引きする

②事業主掛金合計と個人掛金の合計を指定した会社の口座に準備する

③毎月指定日(26日)に国民年金基金連合会が掛金を指定口座から引き落とし、その後、従業員それぞれの確定拠出年金口座に振替する

会社の役割は、お金の取りまとめです。iDeCo+導入の際に、従業員が加入しているiDeCoの運営管理機関がバラバラだと会社がそれぞれに振込をしなければならないのではないかと心配される方もいらっしゃいますが、その振替作業は国民年金基金連合会が行ないますから、会社が心配することではありません。

むしろ気にするべき点は、個人掛金の振替及び事業主拠出が間違いなく、スムーズに行なわれるかどうかです。

給与計算をしている方ならおわかりかと思いますが、給与計算の際には勤怠データや諸手当の変更、その他天引き項目などさまざまな手続きが発生します。

個人の掛金は年に1回変更が可能ですから、運営管理機関への届け出だけではなく、忘れずに会社にも届け出をしてもらう必要があります。また、それによって、iDeCoの掛金上限額2万3,000円を上回ることがないよう確認も必要です。

実際、国民年金基金連合会が口座振替する金額は事前に通知がありますし、万が一掛金と口座振替金額に相違が生じた場合は返金または徴収処理が行なわれますが、それでもできるだけミスのないよう申出スケジュールを明確にするなどのルール決めは必要でしょう。

給与天引きに関する社内ルール(諸手当変更の申し出は何日までになど)があるでしょうから、それに準じて行なうのが基本です。

従業員の個人掛金の金額もそうですが、入社・退社の際に、何日締めでiDeCo+として処理するのかといったルールは決めておいたほうがよいでしょう。

たとえば、15日が給与計算の締め日なら、15日までに入社した者で、かつiDeCo+を希望する者については、翌々月支払い給与日より掛金を拠出するなどです。また、国民年金基金連合会への書類提出も必要です。その際の締め切り日も設定されているので、余裕を持った取り決めが安心です。

個人掛金は、年単位で掛金上限が決められています。範囲内であれば、例えばボーナス月には増額拠出するなどの設定も可能です。

このような月別の掛金設定は事業主掛金も可能なのですが、そうなると管理が少し複雑になってしまいます。労使の話し合いとなりますが、できる限りミスが起こらないように、掛金拠出のルールはシンプルに設計したほうがいいと考えます。

「iDeCo+の運営」における注意点

もうひとつ整備しておかなければならないのが、税金処理です。事業主掛金については、確定拠出年金事業主掛金として損金処理をすればいいだけなのですが、個人掛金は毎月の給与で源泉処理をしなければなりません。

具体的には、月額給与から社会保険料、個人掛金を差し引いた金額を用いて、源泉徴収税額表に基づいて源泉徴収してください。iDeCo+の場合、年末の控除証明書が発行されないので、年末調整をしない代わりに、毎月の給与での源泉処理が重要になります。

おそらく給与計算は外部に委託、あるいはソフトを用いて行なっている会社も多いかと思いますが、最初に設定をしっかり変えておかないと、途中で間違いを見つけることが難しくなってしまいます。iDeCo+導入の最初だけ、念には念を入れて確認を行なってください。

事業主掛金及び個人掛金の天引きなど、社内ルールの労使合意が取れたら、就業規則などの社内規程も整備し、全従業員に周知徹底をします。

なお、iDeCo+を退職金と呼んでもいいのかというご質問を受けるのですが、これはやはり退職金とは呼べません。なぜならば、退職金であれば、全社員を対象に「退職」時に同じルールで資金が手渡されるべきで、iDeCo+のように、iDeCo加入者のみに掛金をアドオンする制度は退職金とはならないのです。

しかしながら、退職金のような意味合いは十分持たせることができます。なぜならば、掛金拠出を受けた従業員は、自身の確定拠出年金マイページで「事業主掛金」が今いくらになっているのかを確認することができるからです。

正直、会社の退職金制度が明示されていない、従業員に周知徹底されていない会社や、退職する時までその額や存在さえも知らないといった従業員が少なくないなか、常に会社からの掛金を認識できるiDeCo+は退職金に準じる制度といえます。

また、経営者からよく聞かれる質問で、iDeCoに加入していない社員に代替処置を取らなくてもいいのかというものがあります。

そもそも中小事業主掛金納付制度では、拠出対象者は「iDeCoに加入している従業員のうち、事業主掛金を拠出されることに同意した加入者」と明示されており、かつ「iDeCoに加入していない従業員に対して、加入を強制したり事業主掛金のみを拠出したりすることはできません」とも記載されています。

とはいえ、iDeCoに加入していない従業員への情報提供の徹底に努めるのはよいことです。現行、iDeCoは60歳までしか加入できず、また60歳までに10年以上の加入期間がなければ、受取も最長65歳まで延長されてしまいますから、50代後半の従業員が加入に躊躇される気持ちもわからないでもありません。

しかし、2022年からiDeCoの加入年齢は65歳まで引き上げられます。そうなると50代の従業員にも十分iDeCoのメリットを感じてもらいやすいでしょう。

65歳以降の加入は年金加入者であることが条件ですから、基本的には会社員として継続雇用されていることになります。定年延長や再雇用の拡充などと合わせて、iDeCo+を導入すれば、働く方のモチベーションアップにもつながるでしょう。

iDeCo+導入を機に、従業員のみなさんへ、公的年金の話や自分自身で資産形成をしていく必要性や、iDeCoの税制メリットなどを丁寧に伝えていただければと思います。

山中 伸枝

株式会社アセット・アドバンテージ 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】