「アクティブファンド特集」を見る

コロンビア:フィッチがBBB-からBB+に格下げし、債券は投資不適格級へ

格付け会社フィッチ・レーティングス(フィッチ)は2021年7月1日にコロンビアの長期債格付け(自国通貨建て、外貨建て共に)をBBB-からBB+へ格下げしました。見通しは安定的(ステーブル)としています。

なお、コロンビアの格付けはS&Pグローバル・レーティング(S&P)が5月19日に外貨建て長期債をBB+としており(自国通貨建て長期債格付けはBBB-)、コロンビアの格付けは2社から投資不適格(一般にBBB-未満)とされました。

どこに注目すべきか:コロンビア、格下げ、投資不適格(ジャンク債)

格付け会社フィッチ・レーティングス(フィッチ)が南米のコロンビアの長期債格付けをBB+に格下げしました。コロンビア債券に直接投資する日本の投資家はほぼ皆無とは思われます。ただ、格下げの理由は南米、もしくは多くの新興国が直面する問題と思われるため、ご紹介いたします。また、非投資適格(一般にBBB-未満)債券についても簡単にコメントします。

まず、コロンビア長期債の格下げの背景です。新型コロナウイルスによる景気の深刻な落ち込みに対し、財政政策を拡大させたことが背景の大枠です。しかし、新型コロナによる財政の悪化は先進国から新興国まで、多かれ少なかれ見られることです。

また、コロンビアの財政状況が他の新興国に比べ極端に悪化したわけでもありません。例えば、コロンビアの債務残高対GDP(国内総生産)比率はフィッチの予想では21年に60.8%に上昇(悪化)すると予想されています。安心できる水準ではありませんが、ブラジルや、インドの同比率よりは低く、メキシコを小幅上回る水準と見られます。同比率の悪化だけが格下げ理由ではなさそうです。

格下げの理由としてより重視されたのは、財政改革の可能性が目先低下したからであると思われます。コロンビア政府は今年4月後半、所得税と付加価値税の課税ベースの拡大などにより財政改革を提案しています。コロンビア政府が財政悪化に危機感を持っていたことがうかがえます。

しかし、間が悪いことに、コロンビアは足元新型コロナの第3波に直面しています。そして何よりも増税に対する国民の反発が強く全国的な反対運動が展開されました。政権への支持率は20%台と急落し、コロンビア政府は増税案を取り下げました。そのタイミングで、フィッチは格下げを決定したと見られます。

どの国も新型コロナで財政悪化に見舞われていますが、増税への反発が強いのは各国共通の問題と思われます。

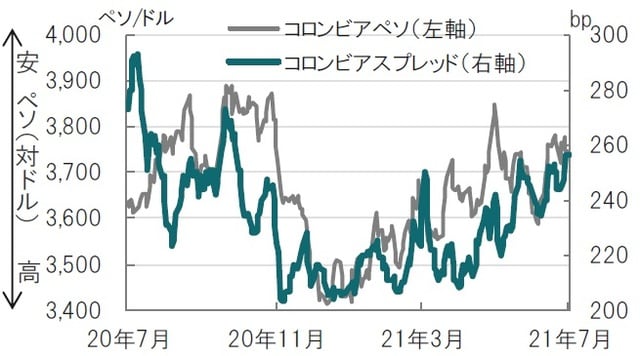

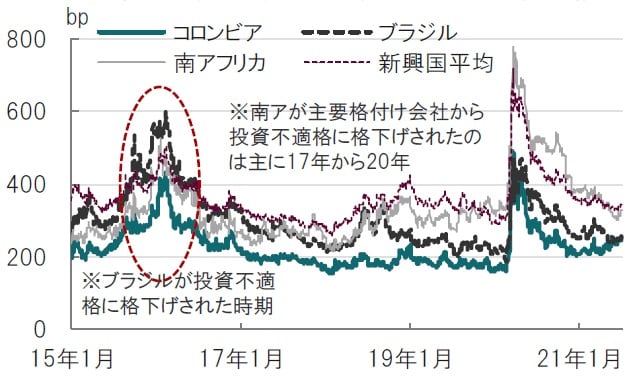

次に、市場の反応を見ると(図表1参照)、やや落ち着いている印象です。過去の投資不適格債への格下げでは急激なスプレッドの上昇(債券価格の下落)が見られました(図表2参照)。

※コロンビアスプレッド:JPモルガンEMBIグローバル・ディバーシファイド指数(ドルベース)国別(コロンビア)指数のスプレッド(米国国債との利回り格差)

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

一般にBB格への格下げで投資家は運用制約として投資不適格債に投資できないケースも多く、また、代表的な債券インデックスからも除外されるため、その債券をほぼ同時期に売却することが見られました。例えば、15年末から16年2月に相次いで投資不適格に格下げとなったドル建のブラジル債券のスプレッド(米国国債との利回り格差)は、売却により急拡大しました。ブラジルに限れば、コロナショックでスプレッドが上昇した20年3月よりも大幅な拡大となりました。一方でその後、格下げによる売却一巡後は元の水準に比較的スムーズに戻っていたことなどを考えれば、一斉に同じ投資行動を取ることにもリスクがあることを意識する必要はありそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロンビア投資不適格の格下げの背景』を参照)。

(2021年7月6日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策