「アクティブファンド特集」を見る

中国6月PMI:非製造業PMIが市場予想を下回り、中国景気回復の鈍化が示唆された

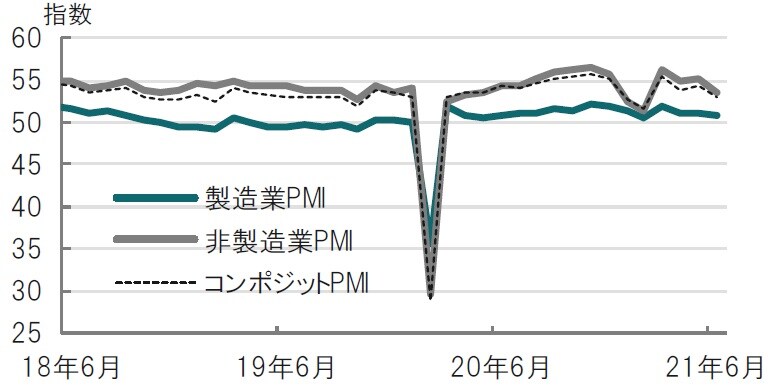

中国国家統計局と中国物流購入連合会が2021年6月30日に発表した6月の製造業購買担当者景気指数(PMI)は50.9と、市場予想の50.8、前月の51.0とほぼ並びました。

一方、6月の非製造業PMIは53.5と、市場予想の55.3、前月の55.2を大幅に下回りました(図表1参照)。製造業と非製造業PMIをGDP(国内総生産)の寄与度で加重平均するコンポジットPMIは6月が52.9と前月の54.2を下回りました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:中国PMI、マクロレバレッジ比率、安定、債務

中国の6月PMIは製造業、非製造業とも好不況の判断の目安である50を越えました。PMIが公表された後の中国株式市場も大きな変動は見られず、今回のPMIは中国経済の回復傾向を確認しただけといった面も見られます。しかし、非製造業PMIは市場予想を大幅に下回るなど、気になる点も見られます。

まず、簡単に6月の中国PMIを製造業と、建設業とサービス業を含む非製造業について振り返ります。

製造業PMIは3ヵ月連続で前月を下回る結果となりましたが、内容を見ると安定性が高まったと思われます。例えば、構成指数を見ると、製造業の新規輸出受注は48.1と前月を下回りました。絶好調であった輸出の反動という面も見られます。生産も前月から低下しましたが、中国統計局は半導体不足による自動車生産への影響を指摘しています。半導体不足は今日、明日といった時間軸ではないとしても、中長期的に解消に向かうと思われます。

なお、卸価格のPMIは急低下しており、中国当局の原材料在庫放出などの価格安定策が効いた可能性があります。

次に非製造業PMIは53.5と市場予想を大きく下回りました。低下の背景は中国の一部で新型コロナウイルスの感染再拡大の兆しが見られたことに対し、中国当局が経済活動の制限を導入したためと見られます。航空関連や宿泊など旅行関係や対面サービスを反映する指数が軒並み50を下回ったからです。もっとも、中国のオンラインセールの1つである6月18日(大手ECモールの創業記念日)は活況で、個人消費は底堅さを維持していると見られます。

なお雇用PMIを見ると、製造業は小幅改善するも、非製造業の雇用は48.0と前月の48.9を下回りました。

では、中国当局の経済政策を確認するとPMIに示された国内外の経済環境の状況は認識しているものの、中国経済は安定性を増しているとし、現状を維持はするも無理なてこ入れで景気を押し上げる気持ちに乏しいようです。

例えば、中国人民銀行(中央銀行)の貨幣政策委員会は25日に開催した四半期会合で、現状では安定性重視の政策運営を指摘しています。そのためGDPに対する債務の割合を示すマクロレバレッジ比率を安定的に保つとの方針を繰り返し指摘しています。中国のクレジットの変化を対GDPで見ると足元は低下しており、貸出の増加を抑制気味の姿勢と見られます(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

米国などで開始時期が話題となっている金融政策の正常化が、中国では的を絞りながら、静かに行われていると見られます。中国当局は助けが必要な中小企業には支援を続ける一方で、安定化を旗印に正常化(過剰債務削減)を進める方針と思えます。

しかし、中国には巨額の債務を抱える企業などがあり、支援を続けるのか当局は判断を迫られています。国有の不良債権処理会社や、不動産開発企業の一部などが深刻な債務問題に直面しています。報道などによると、国有の不良債権処理会社の対応はこの夏にも方向性が示される可能性があります。どのような解決策が選ばれるか予想できず、過去同様何事もない結末となるのかもしれません。しかし、中国の債務問題に波乱の種が全くないわけではなく、注意は必要でしょう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国の静かなPMI』を参照)。

(2021年6月30日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策