給与天引きされた所得税や住民税が戻ってくることも・・・

消費税が増税されたことは記憶に新しいですが、近年は所得税や住民税もじわじわと引き上げられる傾向にあります。

まず、所得税に関しては、「東日本大震災の復興のため」という名目の下、2037年12月末までの25年間にわたって、従来の所得税率に2.1%の復興特別所得税が加算され続けます。それも、給与ばかりでなく、預貯金の利息や退職金、株の配当金などにもかかります。

さらに住民税も、平成35年度までの10年間、所得にかかわらず年間1000円ずつ増額されることが決まっています。ほかにも、高額所得者の給与所得控除を減額して、所得税や住民税が増えるように制度改正をするなど、私たちは完全に増税包囲網に取り囲まれている格好になっているのです。

自営業者などと違って、サラリーマンが節税する方法はかなり限られていますが、その方法の一つとして不動産投資が挙げられます。

サラリーマンが不動産を持った場合、不動産賃貸による家賃収入は、課税の対象になります。しかし、経費の計上が認められるので、経費が家賃よりも多ければ赤字になり、その赤字分を給与の課税所得分から差し引くことができます。

所得税や住民税は、その課税所得を元に計算するので、所得が減れば、税金も減ります。一度は給与から天引きされた税金が、後から戻ってくることになります。

経費にできるのは、物件の購入代金のほか、ローンの利息分、中古物件ならリフォーム費用、設備代も経費になります。不動産仲介会社への手数料や、管理会社への手数料も経費です。

また不動産は減価償却費として費用計上することもできます。減価償却費とは、長期間使用する設備や建物の購入費を、少しずつ何年かに分けて費用計上していくものです。全額借り入れで不動産を買った場合、実際には自分でお金を支払ってはいなくても、帳簿上は経費となります。

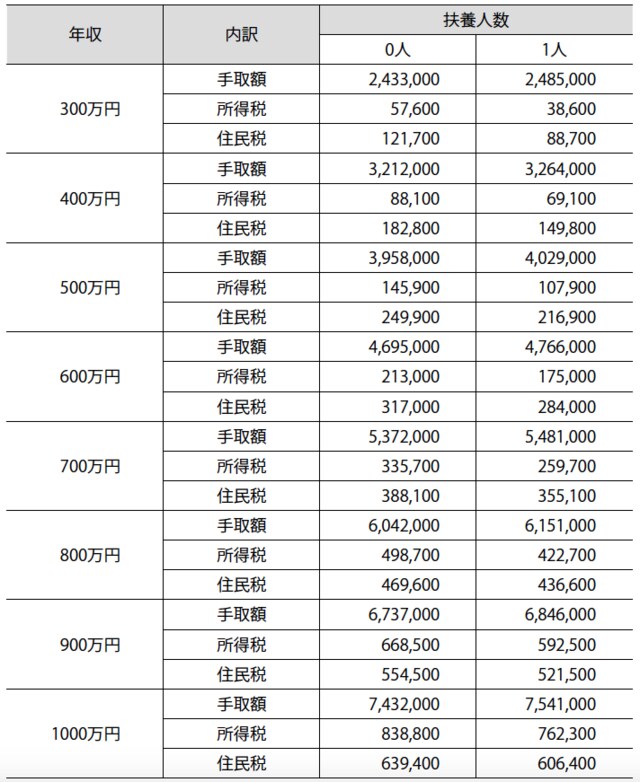

[図表]年収と税金の額

※手取額は年収から健康保険料・厚生年金保険料・雇用保険料・所得税・住民税の合計額を控除

※健康保険料は、全国健康保険協会の保険料額表(東京都)を採用

※厚生年金保険料は社会保険庁の保険料額表(一般)を採用

※雇用保険料は、一般の事業の料率(4/1000)を採用

※所得税・住民税の計算上、収入は給与所得のみ、所得控除額は社会保険料控除・扶養控除(一般)・基礎控除のみ考慮。住民税均等割4000円、調整控除は2500円

不動産は現金よりも「相続税」が少なくて済む

現金をそのまま相続すると、何の控除もなく、全額が課税対象になります。少額であれば関係ありませんが、一定以上の金額になると、高い相続税を課せられてしまいます。したがって、相続税の課税対象額を極力圧縮する方法を考える必要があります。

その代表的な方法が、不動産を持つことです。不動産の場合、時価よりも2~3割程度は評価が下がるので、相続税の課税対象額を少なくできます。特に、賃貸用の建物の場合は、相続税評価額が建築価額の3~4割程度になるので、ますます有利といえます。

また、子どもに不動産を生前贈与することも可能です。もちろん、当初は配偶者が相続し、さらに配偶者の死後、子どもが相続する――という形をとってもいいのですが、税金が二重に発生するので、生前贈与も検討に値するでしょう。

子どもに資産を遺すために、子どもの数だけワンルームマンションを持つという方法をとる人もいます。不動産は出口が多い投資対象なので、好みに合わせて自由に使っていくことができ、相続を考える際にも役に立つのです。