「利回り重視」の人にはサブリースは不向き

「サブリースなんか使ったら、管理会社に手数料を支払う分、利回りが悪化する」と考える人もいるかもしれません。利回りが悪化するのは事実なので、少しでも不労所得を増やしたいと考える人には、たしかに不向きといえます。

ですが、管理会社に手数料を払うだけで、空室リスクを回避できるならば、安いものです。筆者は、不労所得を得てもうけるためというより、不動産を〝保険の代わり〟のようにして使うことをおすすめしています。そのため、利回りよりも、あくまでリスクを低減することが重要なのです。

とにかく収支を「プラス」にできる物件を購入

しかし、いくら利回りは重視しないといっても、毎月の収支がマイナスになってしまってはあまり意味がありません。

不動産を購入する人の中には、毎月多少の手出しが発生しても、気に入った物件であれば買ってしまう人が大勢います。

特に新築のきれいな物件などは、物件価格が高いにもかかわらず、サブリースの保証家賃は周辺相場に合わせられていて、月々の返済額と管理費のほうが家賃収入を上回ってしまうケースがよくあります。新築ワンルームマンションなどは割高でこのケースに当てはまりやすいので、注意が必要です。

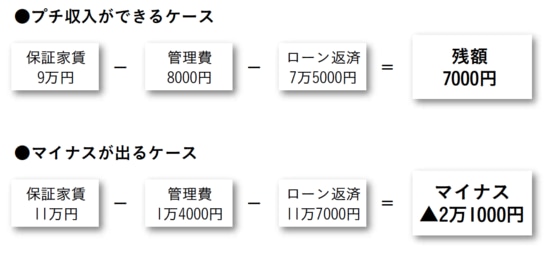

[図表]プチ収入ができることもあれば、マイナスになることもある

毎月お金が出て行ってしまうのなら、保険代わりに不動産を買う意味がありません。保険料を支払っているのとあまり変わらないからです。

ですから重要なのは、とにかく収支をプラスにできるような物件を買い、保証家賃を設定することです。新築でも割高ではない価格のものであったり、より安価な新古、中古の物件を選んでいれば月々の収支がマイナスになるリスクは回避できるはずです。