【対策1】取得条項付種類株式の利用

もっとも効果的な対策は、「種類株式」を利用する方法です。

種類株式は、会社法によって9種類が認められています。多くの方がご存知の種類株式には、譲渡制限株式や無議決権株式があります。しかし、それだけではありません。今回の課題の対策となる種類株式のひとつとして「取得条項付種類株式」を紹介しましょう。

取得条項付種類株式は、「株式会社が一定の事由を生じたことを条件としてこれを取得することができる」種類株式です(会社法第108条第1項第6号)。発行の際に定めた「一定の事由」の発生により、会社は、当然に、取得条項付種類株式を取得します。その際、取締役会決議や株主総会決議などの承認手続は不要です。

たとえば、「取得条項付種類株式を有する株主が従業員および役員のいずれにも該当しなくなったとき」を「一定の事由」として定めておくことで、後継者が経営を放棄し会社を離れてしまうような場合、すなわち退職や退任と同時に、後継者から取得条項付種類株式を回収することができます。

さらに、「取得条項付種類株式を有する株主が死亡したとき」を「一定の事由」として定めておけば、後継者の死亡と同時にその有する取得条項付種類株式は会社が取得します。つまり、後継者の配偶者に相続される可能性はなくなるのです。

【対策2】信託の利用

もう1つ、信託を利用した対策を紹介します。

信託は、昨今、「民事信託」、「家族信託」という言葉で知られ、主に認知症に向けた財産管理対策として活用されています。同じ手法を自社株承継でも活用することができるのです。まずは、信託の基本構造について説明しましょう。

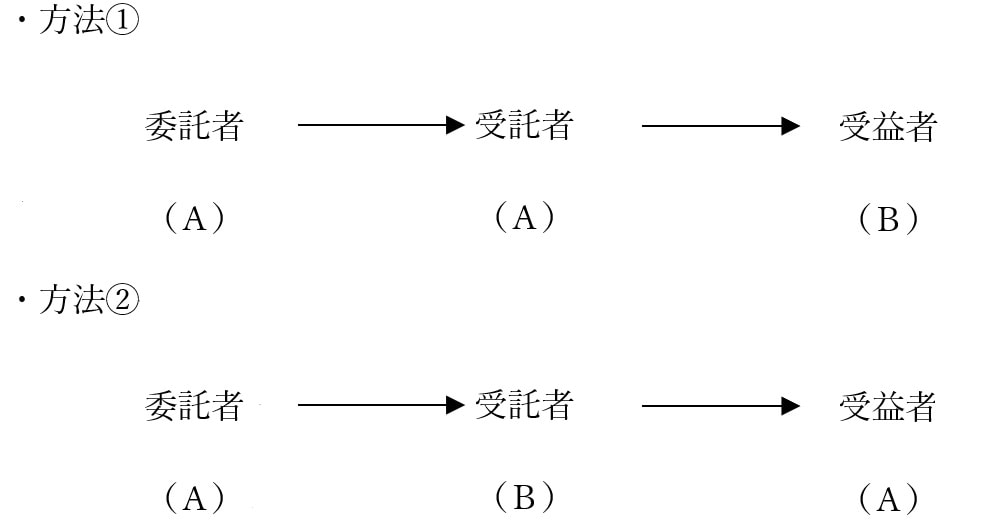

信託では、「委託者」が自分の財産を「受託者」に託します。そして、「受託者」は信託された財産を「受益者」のために管理・処分します。委託者が有していた財産は、形式的な名義は受託者に移りますが、実質的な利益は受益者が得ることになります。委託者にあった完全な所有権が、形式的所有権と実質的所有権に分かれ、受託者と受益者に帰属する。それが信託法によって保証された信託の仕組みです(図表1)。

ここで知っておかなければならないことが2つあります。

1つは、税法上の取り扱いです。税法では、実質的な所有や所得を見て課税されます。委託者が財産を信託すると、形式的所有権は受託者に移りますが、実質的所有権は受益者に移ります。そのため、受益者が適正な対価を負担していなければ、受益者に贈与税を課される可能性があります。すなわち、税法上は、委託者が受益者に譲渡や贈与をしたのと同じ扱いになるのです。

もう1つは、信託が比較的自由にカスタマイズのできる仕組みであり、委託者が受託者を兼ねることや、委託者が受益者を兼ねることが許されていることです。委託者が受託者を兼ね、受益者に他人を設定すれば、財産の名義や管理処分権限は委託者がそのまま受託者として持ち続けることができます。

しかし、実質的な所有権は受益者に移っていることから、贈与税等の課税が生じます(図表2ー方法①)。一方、委託者が受益者を兼ね、受託者に他人を設定すれば、財産の名義や管理処分権限は受託者に移りますが、実質的な所有権は受益者である委託者にとどまりますので、贈与税等の課税は生じません(図表2ー方法②)。

そこで、信託を利用する場合には、税務上の取り扱いを考えながら、案件に応じて、これら2つの方法のどちらがふさわしいかを考えることになります。

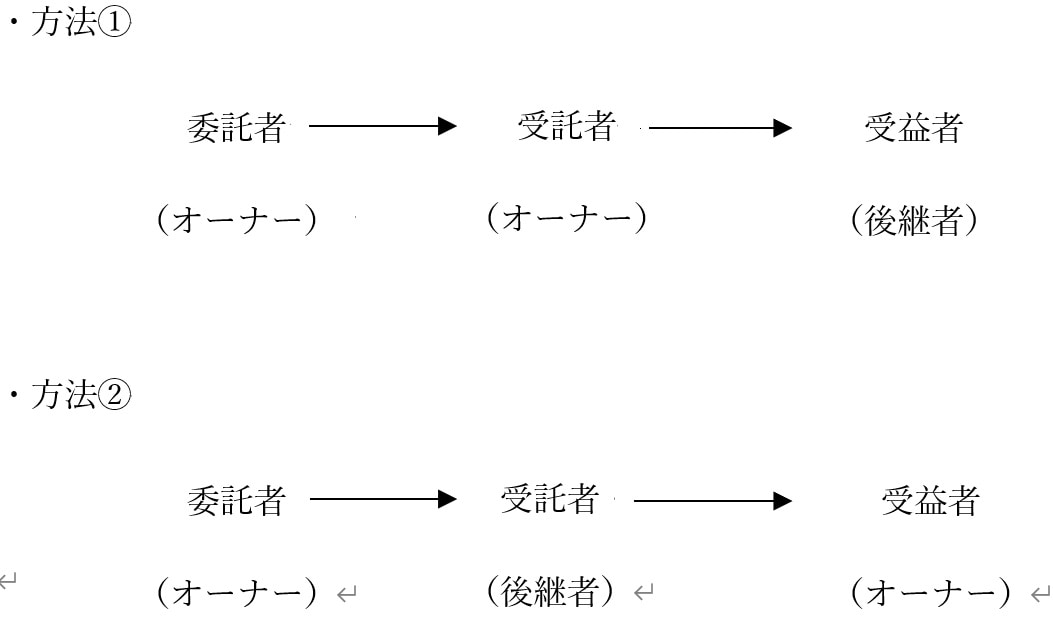

相続税対策として贈与税の控除を利用し自社株を生前譲渡しておくことを考えるならば、委託者である企業オーナーが受託者を兼ね、後継者を受益者に設定します。贈与税等の課税が生じたとしても、将来の相続税負担が軽減できるよう、実質的な所有権を後継者に移すことになります(図表3ー方法①)。逆に、株式の名義を後継者に移したいが、現時点での課税発生は抑えたいという場合には、企業オーナーが委託者となって自社株を受託者である後継者に信託しますが、企業オーナー自身が受益者にもなるように設定します(図表3ー方法②)。

このとき、自社株の名義は受託者である後継者に移りますが、受託者である後継者はあくまで受益者である企業オーナーのためにしか管理・処分することができません。信託を設定する際に、自社株は受益者である企業オーナーの同意がない限り処分することができないように定めておくこともできます。

このような信託で、後継者が経営を放棄した場合や、死亡した場合のリスクをどのように回避することができるのでしょうか? 前にも述べたように信託は比較的自由にカスタマイズのできる仕組みです。そこで、次のような措置を執ることが考えられます。

たとえば、「後継者が会社の従業員及び役員のいずれにも該当しなくなったとき」や「後継者が死亡したとき」に、当然に信託を終了させ、自社株を企業オーナーの所有に戻すことが可能です。そのとき、後継者から改めて合意を取る必要はなく、当然に所有権を戻すことができます。

信託を終了させず、信託の仕組みをそのまま残しておきながら後継者の立場を次の後継者候補に切り替えることも可能です。すなわち、上記方法①では、受益者を後継者から次の後継者候補に交代させ、上記方法②では、受託者を後継者から次の後継者候補に交替させるという方法です。次の後継者候補は、信託を設定するときにあらかじめ定めておくこともできますし、信託が始まった後に定めることもできます。信託は、非常にカスタマイズのしやすい仕組みなのです。

どのような対策が必要で最適かは、ケースバイケース

取得条件付種類株式による対策がよいか、信託による対策がよいか、あるいは対策自体が必要か、といったことはケースによって変わります。そして、自社株を承継しようとする企業オーナーの意向によっても変わります。

しかし、いずれにしても、自社株の承継を考えるに当たり、税務上のリスクを考えることは非常に重要ですが、それに気をとられて、もっと重大なリスクを見過ごさないようにしなければなりません。

事業承継は、税務・法務の両方の側面から検討することが肝要。それを忘れると、思わぬ後悔を招くことがあるので注意ください。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】