慎重に運用するなら「ドルコスト平均法」がおすすめ

とはいっても、大事な老後資金ですから、減らさないように慎重に運用するにこしたことはありません。そのためにおすすめなのは、一度に投資するのではなく、一定額を積み立てのように投資していくやり方です。別名「ドルコスト平均法」ともよばれる方法です。

たとえばある投資商品を毎月1万円だったら、1万円で買えるだけ購入します。市場が安いときは1万円で、たくさん買えますし、高いときは少ししか買えません。それを続けていくと、長く続ければ続けるほど平均の単価が抑えられます。

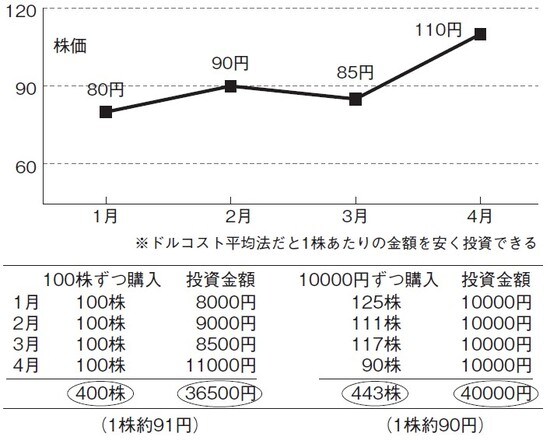

以下の図表ではわかりやすく、特定の株を毎月100株ずつ購入した場合と、毎月1万円ずつ購入した場合(こちらがドルコスト平均法です)の違いをあげてみました。

図を見てもわかる通り、1万円ずつ購入する「ドルコスト平均法」を選んだほうが、投資額が少なくて、しかもたくさんの株数を獲得できることがわかります。

このやり方がとても便利なのは、放っておけばいい点です。基本、毎回考える必要がないのです。毎月、マーケットの動きを正確に予測できる人などいません。下手に予測して、「これから上がるだろう」とたくさん買ってみたら、リーマンショックのように世界同時株安が起きて、大損するなどということも起きてしまいます。

でも、毎月一定額を買い続ける「ドルコスト平均法」だと、世界同時株安が起きたときはたくさん買い付けができますし、市場が高騰しているときは、少ししか買い付けしません。要するに、安いときにたくさん買って、高いときは少ししか買わないので、パフォーマンスがいいのは当然です。

なにより、市場の変動にいちいち一喜一憂しなくてすむ点も大きいでしょう。投資をしていても精神的に安定していられるので、投資初心者にはとても心強いことです。

横山 光昭

株式会社マイエフピー代表取締役

家計再生コンサルタント

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】