G7合意:米国主導の背景

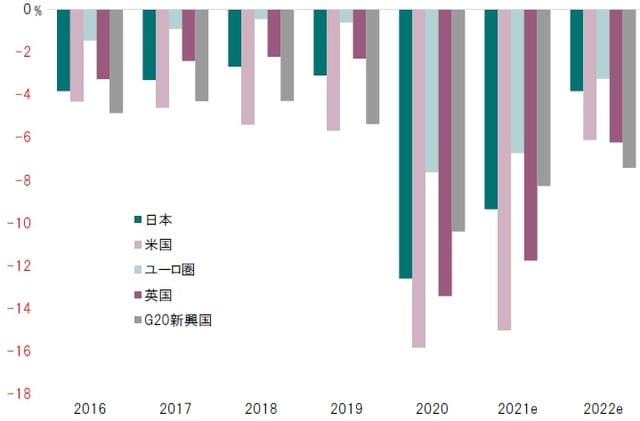

IMFのデータによれば、主要国、そしてG20に参加する主要新興国の財政赤字は、新型コロナ禍に伴う財政措置により大幅に膨らんでいる(図表1)。政権を獲得した米国のジョー・バイデン大統領が国際法人課税の議論に積極的な理由は、大統領選挙で公約した格差の是正に加え、財源の確保の必要性に迫られているからだろう。

出所:IMFのデータよりピクテ投信投資顧問が作成

米国では、2014年に3,962億ドルだった法人税収が新型コロナ禍前の2019年に2,051億ドルへと減少した。ドナルド・トランプ前大統領による税率引き下げにより、わずか5年間で法人税収が半減したわけだ。

昨年の大統領選挙で、バイデン大統領は法人税率を現行の21%から28%へ引き上げると公約した。ただし、他国が税率引き下げ競争を継続した場合、米国内の本社機能や生産拠点が国外に流出する可能性がある。そこで、同大統領は国際課税の議論を米国主導で決着させることにしたのだろう。

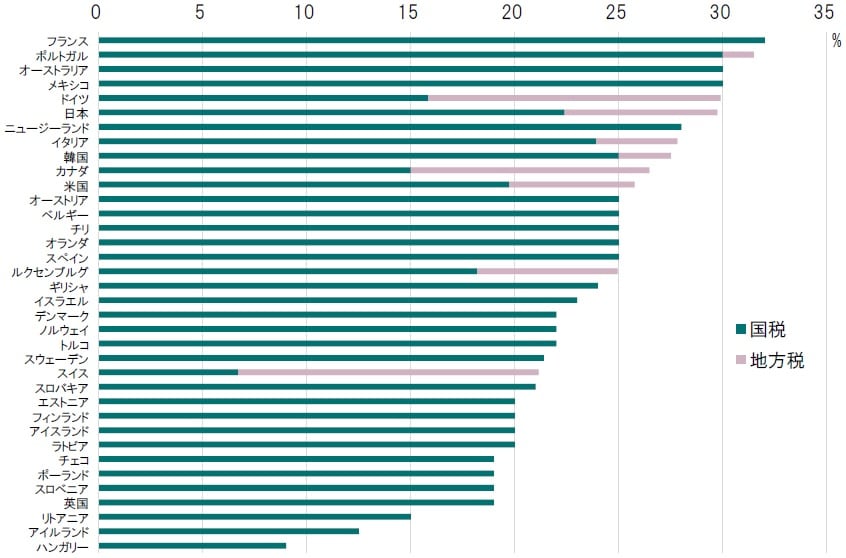

この米国の動きは、同じく財源不足に苦しむ主要国に好意的に評価された模様だ。特に当初は最低税率21%を主張していた米国が、15%へとハードルを下げたことにより、OECD加盟国で対象となるのはハンガリー(実効税率9%)、アイルランド(12.5%)などに限られ、受け入れられ易くなった(図表2)。

ちなみに、最低税率の制度が導入された場合でも、各国の税制・税率は主権に基づき自国の判断によって決められる。ただし、国際最低税率より税率が低い国において企業が納税した場合、当該企業の本国政府はその国の税率と最低税率の差分を企業から徴税可能とするのがこの制度だ。結果として、税率を下げて企業誘致することが難しくなるだろう。

制度設計:詳細はこれからだが…

次のステップは、7月9、10日にベネチアで開催されるG20財務相・中央銀行総裁会議となる。そこで大筋合意できれば、より広範な国が加盟するOECDでの議論になるだろう。

注目度が最低税率に偏りがちだが、マーケットへのインパクトが大きいのは、IT系多国籍企業を対象とした市場国(売上高の計上される国)に徴税権を与える新制度ではないか。

もっとも、まだ制度の詳細は明らかになっていない。また、今後の議論では法人税率の低いアイルランドなどの反対が予想される。従って、最終合意にはまだ紆余曲折があるだろう。

ただし、新型コロナ禍の副反応の1つであるこの国際法人税制の改革に関し、米国が主導権を発揮しつつあることは注目に値する。ドナルド・トランプ前大統領は、米国1国主義に拘り、国際的な議論でリーダーが不在の状態だったからだ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『G7国際法人課税合意のインパクト』を参照)。

(2021年6月11日)

市川 眞一

ピクテ投信投資顧問株式会社 シニアフェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策