「企業型確定拠出年金」…資産の移換手続きの注意点

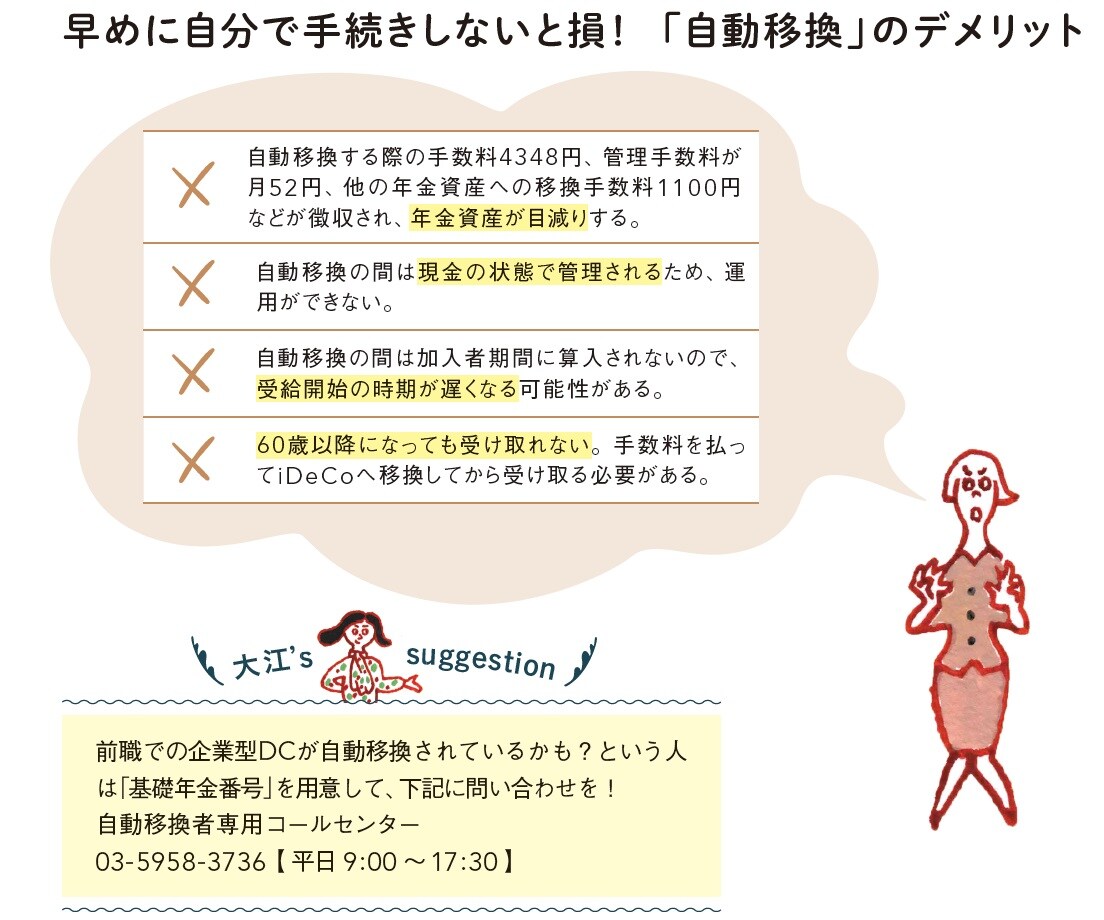

●退職後6ヵ月以内に資産の移換手続きを

企業型確定拠出年金(企業型DC)の移換手続きは、退職後早めに行いましょう。手続きをせずに6ヵ月経過すると「自動移換者」となり、さまざまなデメリットが生じます。

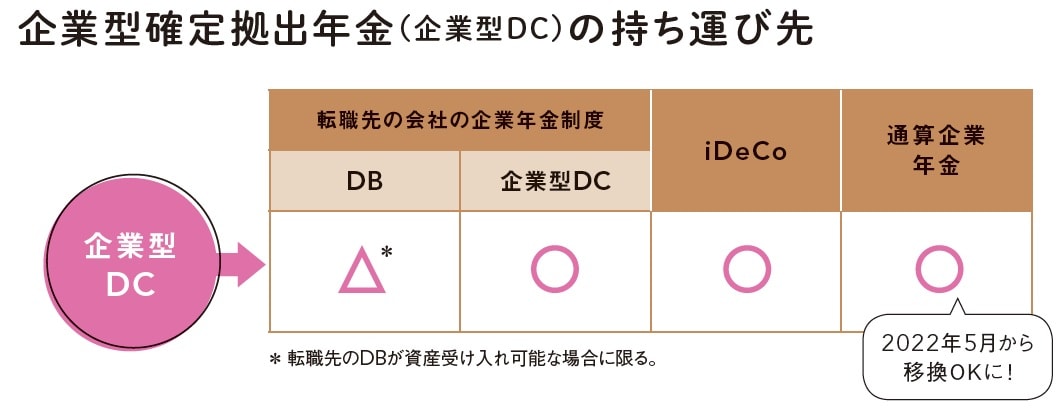

転職先に確定給付企業年金(DB)や企業型DCがある場合は、そこへ資産を移します。会社が資産を積み増ししてくれる上、口座管理料もかかりません。転職先がDBや企業型DCを導入していない場合はiDeCoに移換。掛け金や口座管理料などが自己負担ですが、掛け金は全額所得控除になり、老後資産を増やしていくことができます。2022年5月からは「通算企業年金」への移換も可能になりますが、資産の積み増しはできないため注意が必要です。

なお、「資産の移換」は現金化して行うため、売却されるタイミングで市況が下落している恐れも。投資信託などを保有している場合は、移換手続き前に自分で売却して、預金に預け替えしておくことをおすすめします。

「iDeCo」…働き方によって掛け金の上限が異なる

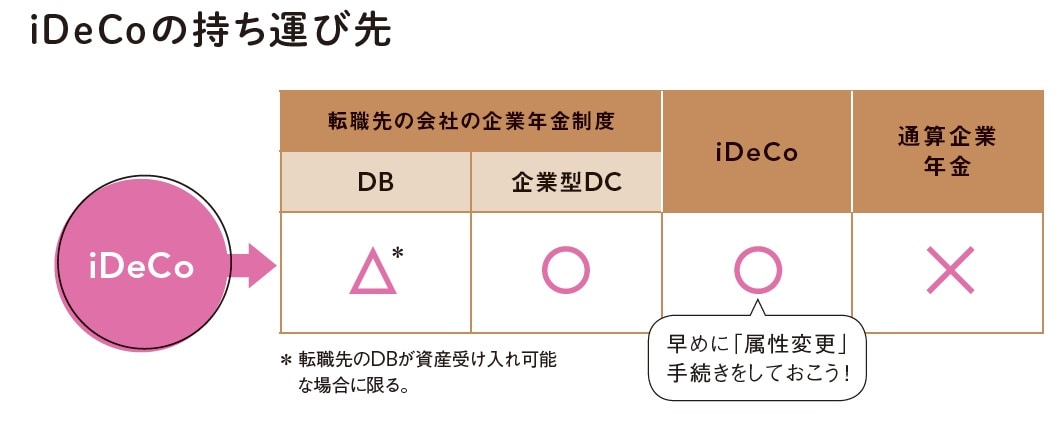

●iDeCoをそのまま続けるなら「属性変更」を忘れずに

iDeCoも転職先に確定給付企業年金(DB)や企業型確定拠出年金(企業型DC)があれば移換できます。そうでなければ、「属性変更」をして続けることになります。iDeCoは、自営業や会社員、公務員などの働き方によって掛け金の上限が異なります。被保険者種別や勤務先情報といった拠出限度額に関わる変更手続きは、転職を決めた段階でなるべく早く行っておきましょう。転職して拠出限度額が下がるのに変更手続きをしていないと、上限を超えて買ってしまった商品残高は売却され、1500円程度の手数料が徴収された上で、戻ってくることになります。

2022年10月以降は、企業型DCとiDeCoの同時加入要件が緩和。これまで転職先の企業に企業型DCがある場合、iDeCoの加入資格を失うことがありましたが、今後は転職先に関わらずiDeCoで老後資産の積み増しを続けることができるようになります。

大江 加代

確定拠出年金アナリスト

株式会社 オフィス・リベルタス 取締役

NPO法人 確定拠出年金教育協会 理事

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】